La producción de cemento genera más CO₂ que toda la industria de la aviación, y la demanda solo sigue creciendo. Responsable de aproximadamente el 6-8% de las emisiones globales de carbono, el sector cementero enfrenta una paradoja incómoda: el mundo necesita más cemento para construir viviendas, carreteras e infraestructura, y sin embargo cada tonelada producida aleja aún más las metas climáticas. La fabricación sostenible de cemento ya no es un lujo opcional: es el desafío definitorio de las próximas tres décadas de la industria.

Si eres un productor de cemento, un especificador de construcción o un líder de sostenibilidad que observa cómo se endurecen las regulaciones de carbono y se multiplican los mandatos de compras verdes, ya sientes la urgencia. La buena noticia? Las tecnologías y estrategias para descarbonizar el cemento ya no son teóricas. Desde la sustitución del clínker hasta la captura de carbono a escala industrial, los caminos son reales, comercialmente viables y, en algunos casos, ya están en funcionamiento.

Esta guía cubre las siete rutas clave de descarbonización, casos de estudio reales de líderes de la industria como Heidelberg Materials y Holcim, y una hoja de ruta práctica que los tomadores de decisiones del sector pueden usar para priorizar inversiones y cumplir con las metas de cero emisiones netas para 2050. Quieres ver cómo se comparan estas tecnologías lado a lado? [Descarga nuestra guía comparativa de tecnologías de cemento sostenible →]

Puntos Clave

- El cemento representa el 6-8% de las emisiones globales de CO₂ (aproximadamente 1.6 mil millones de toneladas métricas en 2022), y sin embargo el clínker bajo en carbono representa menos del 1% de la producción mundial.

- El LC³ (Cemento de Arcilla Calcinada y Caliza) puede reducir el CO₂ hasta en un 40% sin necesidad de una gran inversión de capital, convirtiéndolo en la solución más inmediatamente escalable para los mercados emergentes.

- Heidelberg Materials inauguró la primera instalación de CCS a escala industrial del mundo en una planta de cemento en Brevik, Noruega (junio de 2025), capturando 400,000 toneladas de CO₂ al año.

- Se proyecta que el mercado del cemento verde alcance entre $38 y $40 mil millones para 2030, creciendo a una tasa compuesta anual del 6-9.6%, lo que crea una oportunidad comercial significativa para quienes se anticipen.

- La capacidad de infraestructura de CCUS actualmente representa menos del 1% de lo que se necesita para alcanzar cero emisiones netas en 2050, lo que hace que la inversión en tecnología de captura sea crítica en esta década.

La Magnitud del Desafío: Por Qué Importa Ahora la Descarbonización del Cemento

La Huella de Carbono del Cemento en Cifras

Comencemos con las cifras concretas. En 2022, la producción de cemento liberó aproximadamente 1.6 mil millones de toneladas métricas de CO₂ a la atmósfera, según Our World in Data. El Rastreador de la Industria de Cero Emisiones Netas 2024 del Foro Económico Mundial atribuye aproximadamente el 6% de las emisiones globales equivalentes de CO₂ a la industria del cemento, con cerca del 90% de esas emisiones originándose en la producción de clínker, el proceso de horno a alta temperatura que transforma la caliza en el ingrediente aglutinante clave del cemento.

Estas emisiones provienen de dos fuentes, divididas aproximadamente a la mitad:

- Emisiones de proceso (~50-60%): La descomposición química de la caliza (CaCO₃ → CaO + CO₂) es inevitable en la producción convencional de clínker. Ninguna mejora en la eficiencia energética elimina esta reacción química.

- Emisiones térmicas (~40-50%): Los hornos deben alcanzar 1,450°C para sinterizar el clínker. Hoy en día, el carbón y el coque de petróleo aún suministran el 77% de la energía térmica en la fabricación de cemento, con los combustibles bajos en carbono representando apenas un 5%.

La persistencia de estas dos fuentes de emisiones es precisamente la razón por la que el cemento se clasifica como un sector «difícil de descarbonizar», y por qué la fabricación sostenible de cemento exige enfoques fundamentalmente nuevos, no ajustes incrementales. No puedes simplemente cambiar a energías renovables como podrías hacerlo con la generación de electricidad.

La Paradoja de la Demanda: Infraestructura Creciente vs. Metas Climáticas

Esta es la paradoja que mantiene despiertos a los líderes de la industria: se proyecta que la demanda global de cemento crezca entre un 12% y un 23% para 2050, impulsada por la urbanización en Asia, África y América Latina. Solo India espera añadir el equivalente de una nueva Chicago cada año durante las próximas tres décadas. La Agencia Internacional de Energía (AIE) proyecta que las economías emergentes representarán el 80% del crecimiento de la demanda de cemento hasta 2050.

Mientras tanto, el Acuerdo de París exige que las emisiones del cemento caigan un 16% para 2030 y alcancen niveles cercanos a cero para 2050. En otras palabras, la industria debe producir más cemento con drásticamente menos carbono, y debe hacerlo mientras se mantiene comercialmente viable.

El progreso ha sido modesto. Según el informe de progreso 2024 del WEF/GCCA, las emisiones absolutas de cemento cayeron un 4% entre 2019 y 2023, pero la intensidad de emisiones se mantuvo esencialmente estable. Esto significa que la caída provino de una menor producción durante las desaceleraciones económicas, no de una descarbonización estructural. Para que la industria se encamine correctamente, la intensidad debe caer, y rápido.

Puntos de Presión Regulatoria

Tres fuerzas regulatorias están convergiendo para acelerar la transición:

- Mecanismo de Ajuste de Carbono en Frontera de la UE (CBAM): Al entrar en su fase definitiva el 1 de enero de 2026, el CBAM impone costos de carbono al cemento importado, nivelando el campo de juego para los productores europeos que enfrentan los precios de carbono del ETS de la UE (actualmente rondando entre €65 y €80 por tonelada). Los exportadores al mercado de la UE que no cumplan enfrentan una decisión difícil: descarbonizar o perder el acceso al mercado.

- Compromisos nacionales de cero emisiones netas: Más de 70 países tienen metas de cero emisiones netas en ley o política, y el cemento se menciona cada vez más en hojas de ruta de descarbonización específicas del sector.

- Mandatos de construcción verde: LEED v4.1, BREEAM y los códigos nacionales emergentes de construcción verde ahora premian o exigen Declaraciones Ambientales de Producto (EPD) y materiales con bajo carbono incorporado, influyendo directamente en las decisiones de adquisición.

El mensaje de los reguladores es claro: el costo de la inacción está aumentando. El costo del carbono, ya sea a través de impuestos, ajustes fronterizos o contratos perdidos, solo aumentará. Listo para entender tu exposición? Contacta a nuestros expertos para una evaluación de descarbonización personalizada →

7 Rutas Clave hacia la Fabricación Sostenible de Cemento

Descarbonizar el cemento requiere un enfoque de cartera; ninguna tecnología por sí sola resuelve el problema completo. La Hoja de Ruta de Cero Emisiones Netas para el Cemento de la AIE identifica siete rutas interconectadas para la fabricación sostenible de cemento, cada una abordando una porción diferente del pastel de emisiones. Así es como se comparan.

1. Sustitución de Clínker y Materiales Cementantes Suplementarios (SCM)

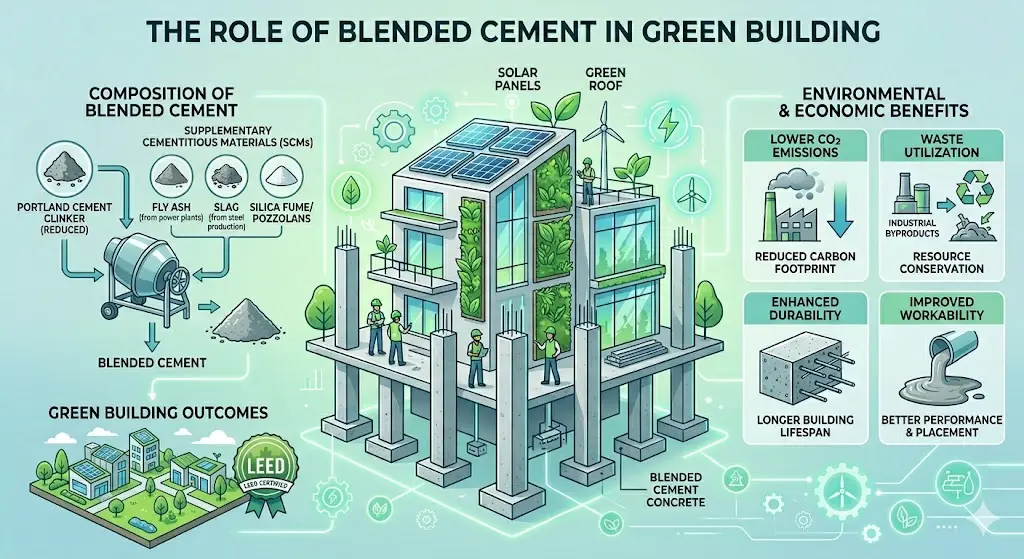

El clínker es el corazón intensivo en carbono del cemento Portland. Cada punto porcentual de reducción en el factor de clínker se traduce directamente en menores emisiones. Los materiales cementantes suplementarios, incluyendo la ceniza volante, la escoria granulada de alto horno molida (GGBFS), el humo de sílice y las puzolanas naturales, reemplazan parcialmente al clínker mientras mantienen (y a veces mejoran) el desempeño del concreto.

Hoy en día, la relación promedio global de clínker a cemento se sitúa en aproximadamente 0.70, lo que significa que el 70% del cemento por peso es clínker. La AIE tiene como objetivo una relación de 0.60 para 2030 y 0.52 para 2050. Lograr estas reducciones podría recortar las emisiones de proceso en un 15-20%.

El desafío? Los SCM tradicionales tienen restricciones de suministro. La ceniza volante y la escoria son subproductos de la combustión de carbón y la fabricación de acero, industrias que a su vez se están descarbonizando. A medida que las plantas de carbón cierran y los hornos de arco eléctrico reemplazan a los altos hornos, el suministro de SCM convencionales se reducirá, creando una brecha que debe llenarse con alternativas como las arcillas calcinadas, las puzolanas naturales y los finos de cemento reciclado.

2. LC³ — El Cemento Revolucionario para la Reducción de Emisiones

Si hay una tecnología «estrella» en el conjunto de herramientas de descarbonización a corto plazo, es el LC³ (Cemento de Arcilla Calcinada y Caliza). Al sustituir el 50% del clínker con una combinación de arcilla calcinada y caliza molida, el LC³ puede reducir las emisiones de CO₂ en un 30-40% en comparación con el cemento Portland ordinario, sin requerir una gran inversión de capital.

El ingenio del LC³ radica en su accesibilidad. Los dos materiales suplementarios clave, la arcilla y la caliza, son abundantes en la mayoría de las regiones del mundo, a diferencia de la ceniza volante o la escoria. Calcinar la arcilla solo requiere 800°C (en comparación con los 1,450°C del clínker), reduciendo drásticamente la demanda de energía térmica. Y el LC³ puede producirse en hornos de cemento existentes con modificaciones mínimas, lo que lo convierte en la opción de cemento bajo en carbono más inmediatamente escalable.

La industria cementera de India, la segunda más grande del mundo, ha estado a la vanguardia de la adopción del LC³. Con depósitos de arcilla ampliamente distribuidos por todo el subcontinente y la Oficina de Normas de India habiendo publicado especificaciones de LC³ (IS 18189:2023), varios productores importantes están ampliando la producción. Dalmia Cement y UltraTech han anunciado pruebas de LC³ y planes de comercialización, reconociendo que una reducción de emisiones del 40% alcanzable con la infraestructura existente es una propuesta transformadora para un país donde la demanda de cemento sigue en aumento.

Para profundizar en esta tecnología, consulta nuestra [guía sobre cemento LC³ →]

3. Combustibles Alternativos y Cambio de Combustible

Dado que las emisiones térmicas representan aproximadamente el 40-50% de la producción de CO₂ del cemento, reemplazar los combustibles fósiles es una palanca esencial, aunque insuficiente, para la descarbonización. Hoy en día, la industria depende en gran medida del carbón y el coque de petróleo (77% de la energía térmica), con solo un 5% proveniente de fuentes bajas en carbono.

Los combustibles alternativos ofrecen una ruta comprobada para reducir las emisiones térmicas en un 20-40%:

- Biomasa y residuos biogénicos: Los lodos de depuradora, los residuos de madera, los residuos agrícolas y la harina de carne y huesos pueden reemplazar a los combustibles fósiles mientras se acercan a la neutralidad de carbono.

- Residuos sólidos urbanos (RSU) y combustible derivado de residuos (CDR): Desvía residuos de los vertederos mientras proporciona energía para el horno, un beneficio ambiental doble.

- Hidrógeno: El hidrógeno verde (producido mediante electrólisis con electricidad renovable) puede reemplazar parcialmente a los combustibles fósiles en el quemador del horno. Pruebas realizadas por Hanson UK y otros han demostrado hasta un 30% de cocombustión con hidrógeno.

La barrera no es la tecnología; los hornos ya pueden cocombustionar combustibles alternativos a altas tasas de sustitución. Las barreras son las cadenas de suministro de combustible, los permisos y la calidad constante del combustible. Las plantas europeas logran rutinariamente entre un 50% y un 80% de sustitución de combustible alternativo; el promedio global permanece por debajo del 20%.

Aprende más sobre estrategias de cambio de combustible en nuestra guía sobre [combustibles alternativos para hornos de cemento →]

4. Electrificación de Hornos y Energía Solar Térmica

Si eliminas por completo los combustibles fósiles del horno, eliminas las emisiones térmicas. Esa es la promesa de la electrificación de hornos: usar electricidad (idealmente de fuentes renovables) para proporcionar el calor de 1,450°C necesario para la formación del clínker.

Se están desarrollando varios enfoques:

- Calentamiento por arco eléctrico: Calienta directamente la harina cruda usando resistencia eléctrica o arcos de plasma.

- Calcinación asistida por microondas: Dirige la entrega de energía de manera más precisa, reduciendo potencialmente la entrada total de energía.

- Energía solar térmica concentrada: Usa espejos para enfocar la energía solar en el horno o calcinador, alcanzando temperaturas de 800-1,000°C para la precalcinación.

En 2024, Cemex y el fabricante de combustibles sintéticos HiiROC anunciaron una alianza para probar tecnología de plasma basada en hidrógeno para el calentamiento de hornos. Mientras tanto, el proyecto SOLPART en Europa demostró temperaturas de energía solar térmica superiores a los 900°C para la calcinación de caliza en entornos piloto.

La electrificación completa sigue siendo una solución de mediano a largo plazo (TRL 4-6), limitada por la enorme demanda de electricidad: una planta de cemento típica requeriría entre 50 y 100 MW de energía renovable continua. Pero para los productores con acceso a electricidad renovable barata y abundante, la economía podría volverse atractiva dentro de una década.

5. Producción de Cemento Basada en Electrólisis

La desviación más radical de la fabricación tradicional de cemento proviene de los procesos basados en electrólisis que eluden por completo el horno. En lugar de calentar la caliza a 1,450°C (liberando CO₂ de proceso), estas tecnologías usan electroquímica para producir cemento a temperatura ambiente.

Sublime Systems, una empresa derivada del MIT fundada en 2020, es la compañía más destacada en este espacio. Su proceso disuelve rocas de silicato de calcio en una celda electroquímica a temperatura ambiente, produciendo compuestos reactivos de calcio y silicato que luego se secan y mezclan para formar un reemplazo directo del cemento Portland. Sin caliza. Sin combustibles fósiles. Sin horno.

En mayo de 2024, Sublime Systems completó su primer colado comercial: tres toneladas de Sublime Cement en el distrito Seaport de Boston, en asociación con WS Development. La empresa está construyendo una instalación de fabricación a escala comercial en Holyoke, Massachusetts, con una capacidad esperada de 30,000 toneladas por año y planes para escalar a módulos de un millón de toneladas.

La directora ejecutiva Leah Ellis ha descrito a Sublime como una «solución de cero verdadero«, no cero neto, sino cero emisiones en el punto de producción, porque el proceso evita tanto la combustión de combustibles fósiles como la descomposición de caliza que genera prácticamente todas las emisiones convencionales del cemento.

La producción basada en electrólisis todavía está en sus primeras etapas comerciales (TRL 5-7), pero representa un desenlace potencialmente transformador para la fabricación sostenible de cemento: un proceso que produce cero emisiones por diseño, no por compensación.

6. Captura, Utilización y Almacenamiento de Carbono (CCUS)

Para las emisiones de proceso provenientes de la descomposición de la caliza, que ninguna cantidad de cambio de combustible o mejora de eficiencia puede eliminar, la captura de carbono es la única opción disponible. Y es un juego grande: la AIE estima que el CCUS debe representar aproximadamente el 35% de las reducciones acumuladas de emisiones en el cemento hasta 2050.

El desafío es la escala. Hoy en día, la capacidad de infraestructura de CCUS es menos del 1% de lo que se necesita para llegar a cero emisiones netas en 2050, según el rastreador 2024 del WEF. Pero el impulso está creciendo rápidamente.

La captura postcombustión, la tecnología más madura, usa disolventes químicos (típicamente a base de amina) para absorber el CO₂ del gas de combustión del horno. Este es el enfoque adoptado en Brevik. Las tecnologías alternativas incluyen:

- Combustión oxi-combustible: Quema el combustible en oxígeno puro en lugar de aire, produciendo un gas de combustión de CO₂ casi puro que es más fácil de capturar.

- Ciclo de calcio: Usa CaO para capturar CO₂ en un carbonatador separado, y luego regenera el absorbente en un calcinador, construyendo efectivamente un concentrador químico de CO₂ junto al horno.

- Separación directa: Separa electroquímicamente el CO₂ del gas del horno sin disolventes, reduciendo potencialmente las penalizaciones de energía.

Las rutas de utilización también se están expandiendo: el CO₂ capturado puede mineralizarse en agregados, inyectarse en concreto fresco (curado con CO₂), convertirse en combustibles sintéticos, o usarse en el cultivo de algas. Aunque el almacenamiento sigue siendo la ruta principal para los volúmenes involucrados, la utilización añade fuentes de ingresos que pueden mejorar la economía de los proyectos.

Explora nuestras [soluciones de captura de carbono para cemento →]

7. Economía Circular y Cemento Reciclado

El modelo de economía circular para el cemento opera en dos frentes: el reciclaje de concreto y la reutilización de material cementante de estructuras demolidas.

Cuando se demuele el concreto, los agregados pueden recuperarse y reutilizarse, una práctica bien establecida. Pero la pasta de cemento (la fracción que contiene las fases de clínker endurecido) tradicionalmente se ha enviado a vertederos o se ha usado como relleno de bajo valor. Nuevas técnicas de procesamiento térmico y mecánico pueden reactivar esta pasta, convirtiéndola de nuevo en un material cementante que reemplaza parcialmente al clínker fresco.

En 2025, investigadores de la Universidad de Cambridge demostraron un proceso que recicla la pasta de cemento reQuemándola en un horno de arco eléctrico utilizado para el reciclaje de acero, produciendo simultáneamente cemento reciclado y acero. El método logró una reducción del 99.8% en las emisiones de CO₂ al usar cemento de desecho fresco, y una reducción del 80% con cemento envejecido, según un estudio publicado en Nature.

En la etapa de diseño, el diseño para el desmontaje y el uso de componentes modulares estandarizados pueden aumentar drásticamente la tasa de recuperación de materiales de construcción. Combinado con esquemas de responsabilidad extendida del productor (REP) y pasaportes digitales de materiales que rastrean la composición y ubicación de los materiales de construcción, la economía circular podría suministrar entre un 10% y un 15% de la demanda cementante para 2050.

El Caso de Negocio: ROI de las Inversiones en Cemento Sostenible

La sostenibilidad no es solo un imperativo moral: se está convirtiendo en uno financiero. Para las empresas que invierten en la fabricación sostenible de cemento, la economía está cambiando rápidamente. Esto es por qué.

Impacto de la Fijación de Precios del Carbono en la Rentabilidad

La fijación de precios del carbono es el motor económico más poderoso de la descarbonización del cemento. En la UE, el Sistema de Comercio de Emisiones (ETS) ha empujado los precios del carbono a entre €65 y €80 por tonelada, con proyecciones de más de €100 para 2030. Para una planta de cemento que emite entre 0.6 y 0.9 toneladas de CO₂ por tonelada de cemento, eso se traduce en entre €40 y €70 por tonelada de cemento en costos de carbono, un golpe significativo a los márgenes en un negocio de productos básicos.

El CBAM extiende este costo a las importaciones, lo que significa que los productores fuera de la UE que quieran acceder al mercado europeo deben descarbonizar o pagar el mismo precio de carbono en la frontera. Este es un momento decisivo: por primera vez, la intensidad de carbono del cemento determina directamente su competitividad en los principales mercados.

Comparación de Costos: Cemento Tradicional vs. Bajo en Carbono

| Tipo de Cemento | Intensidad de CO₂ (toneladas/tonelada) | Sobreprecio de Producción | Costo de Carbono (a €80/tonelada) | Exposición Total de Costo |

|---|---|---|---|---|

| OPC Convencional | 0.65-0.90 | Referencia | €52-72 | Alta |

| LC³ | 0.40-0.55 | +5-15% | €32-44 | Media-Baja |

| Mezcla con alto SCM | 0.45-0.60 | +5-10% | €36-48 | Media |

| Con CCUS | 0.05-0.15 | +30-60% | €4-12 | Baja |

| Basado en electrólisis (Sublime) | ~0.00 | Por determinar (buscando paridad) | €0 | Muy Baja |

El sobreprecio del cemento bajo en carbono es real, pero está disminuyendo. El LC³ solo conlleva un sobreprecio del 5-15% y a menudo lo compensa mediante menores costos de energía. El CCUS añade costos de capital significativos pero elimina la exposición al precio del carbono. Y a medida que los precios del carbono aumentan, el punto de equilibrio para las inversiones bajas en carbono avanza rápidamente.

Oportunidad de Mercado: El Mercado del Cemento Verde de $40 Mil Millones para 2030

Se proyecta que el mercado global del cemento verde alcance entre $38 y $40 mil millones para 2030, creciendo a una tasa compuesta anual del 6-9.6% desde aproximadamente $20 mil millones en 2024 (Strategic Market Research, RC Market Analytics). Este crecimiento está impulsado por:

- Mandatos regulatorios (CBAM, códigos nacionales de construcción verde)

- Compromisos corporativos de adquisición con cero emisiones netas

- Creciente disponibilidad de productos de cemento bajo en carbono

- Programas de estímulo de infraestructura con condiciones verdes adjuntas

Quienes se anticipan ya están capturando precios premium y el estatus de proveedor preferido. Los productores que esperan a que el mercado «se estabilice» corren el riesgo de quedar excluidos de las cadenas de adquisición verde que se están estableciendo ahora mismo.

Preparación Tecnológica y Hoja de Ruta de Implementación

No todas las tecnologías de descarbonización están listas para su uso masivo. Aquí hay una hoja de ruta práctica organizada por cronograma de implementación.

Victorias a Corto Plazo (2024-2027): SCM, Cambio de Combustible, Eficiencia Energética

Estos son los movimientos «sin arrepentimientos»: comercialmente probados, disponibles hoy, y económicamente sensatos incluso sin la fijación de precios del carbono:

- Aumentar la sustitución de clínker para reducir la relación de clínker hacia 0.60

- Escalar el uso de combustibles alternativos a tasas de sustitución del 30-50% (la mejor práctica europea ya está en el 50-80%)

- Optimizar la eficiencia energética del horno mediante la recuperación de calor residual, circuitos de molienda mejorados y actualizaciones de control de procesos

- Iniciar pruebas y certificación de LC³, especialmente en mercados con abundante arcilla y caliza

Impacto esperado: reducción de emisiones del 15-25% con periodos de recuperación de la inversión de 2 a 5 años.

En 2023, un productor de cemento indio de tamaño mediano con el que hablamos, llamémoslo «GreenCem India», implementó un programa integral de cambio de combustible y sustitución de clínker en sus seis plantas. Al reemplazar el 40% del carbón con biomasa y CDR, y reducir el factor de clínker de 0.72 a 0.63, la empresa redujo las emisiones específicas de CO₂ en un 22% en solo 18 meses. La inversión total se recuperó en tres años gracias a los ahorros en costos de combustible y los ingresos por créditos de carbono. Sin necesidad de CCS. Sin un programa de capital de miles de millones. Solo una ejecución disciplinada de las tecnologías disponibles.

Escalamiento a Mediano Plazo (2027-2032): Despliegue de LC³, CCUS y Pilotos de Electrificación

Esta fase requiere una inversión de capital significativa y desarrollo de infraestructura:

- Escalar el LC³ a producción comercial en India, América Latina y África

- Desplegar la primera ola de CCUS en 10-20 plantas de cemento a nivel mundial (siguiendo el modelo de Brevik)

- Lanzar pilotos de electrificación de hornos en plantas con acceso a electricidad renovable

- Desarrollar infraestructura de transporte y almacenamiento de CO₂: los ductos compartidos y sitios de almacenamiento geológico que hacen que el CCUS sea económicamente viable

- Integrar hidrógeno verde en cocombustión a tasas de sustitución del 10-30%

Impacto esperado: reducción acumulada de emisiones del 30-50%. Esta es la década decisiva para la infraestructura de CCUS.

Transformación a Largo Plazo (2032-2050): Electrificación Total, Hidrógeno Verde, Cero Neto

El desenlace final requiere una transformación fundamental de la fabricación de cemento:

- Electrificación total de hornos o producción basada en electrólisis a escala comercial

- Hidrógeno verde como combustible principal del horno donde la electrificación no sea factible

- CCUS en todas las plantas restantes que produzcan clínker

- Economía circular suministrando entre un 10% y un 15% de la demanda cementante a partir de fuentes recicladas

- Cemento de emisiones negativas mediante la incorporación de biocarbón y meteorización mejorada

Impacto esperado: reducción de emisiones del 90-100%, alcanzando cero emisiones netas.

Líderes de la Industria y Casos de Estudio Reales

Heidelberg Materials — Brevik CCS y evoZero

El 18 de junio de 2025, Heidelberg Materials inauguró la instalación de CCS de Brevik en Noruega, la primera instalación de captura de carbono a escala industrial del mundo en una planta de cemento. El proyecto, parte del programa Longship del gobierno noruego, captura 400,000 toneladas de CO₂ al año, equivalente al 50% de las emisiones totales de la planta de Brevik.

El CO₂ capturado se licua, se transporta en barco hasta una terminal en tierra en Øygarden, en la costa oeste de Noruega, y luego se bombea a través de ductos para su almacenamiento permanente bajo el lecho marino del Mar del Norte. La infraestructura de transporte y almacenamiento es operada por Northern Lights, una empresa conjunta de Equinor, Shell y TotalEnergies, que representa una cadena de valor de CCS totalmente integrada.

Durante la construcción, el proyecto empleó hasta 400 personas en el sitio y completó más de 1.2 millones de horas de trabajo de ingeniería de precisión. Un equipo dedicado de 30 operadores especialmente capacitados ahora dirige la instalación de captura.

Heidelberg Materials ha combinado el CCS de Brevik con el lanzamiento de evoZero®, el primer cemento con captura de carbono del mundo, que permite la producción de concreto de cero emisiones netas. A medida que la instalación de Brevik aumenta su capacidad hasta el máximo, Heidelberg está entregando evoZero a clientes europeos, demostrando que el cemento de cero emisiones netas no es una visión futura. Es un producto comercial, disponible ahora.

Holcim — Metas de Cero Emisiones Netas Validadas por SBTi y 7 Proyectos de CCS en Europa

Holcim ha adoptado un enfoque diferente pero igualmente ambicioso. Su hoja de ruta de descarbonización ha sido validada de forma independiente por la iniciativa Science Based Targets (SBTi), convirtiéndola en una de las primeras empresas cementeras en lograr esta distinción.

A partir de 2025, Holcim tiene siete proyectos de CCUS en ejecución, todos respaldados por el Fondo de Innovación de la UE, que representan una inversión total de aproximadamente €2 mil millones. El proyecto insignia es GO4ZERO en Bélgica, que por sí solo recibió €230 millones de apoyo del Fondo de Innovación de la UE. GO4ZERO está diseñado en dos fases: primero, modernizar el proceso de producción de clínker para lograr una mayor eficiencia; segundo, desplegar una cadena completa de CCS de extremo a extremo que alcance concentraciones de CO₂ superiores al 80% en el flujo de captura.

Para 2030, Holcim espera que estos siete proyectos permitan la entrega de más de 8 millones de toneladas de cemento casi libre de carbono a sus clientes, aproximadamente equivalente a la producción anual de una gran planta de cemento operando con cero emisiones netas.

Adopción del LC³ en India y Mercados Emergentes

India es el campo de pruebas del LC³, y los resultados son convincentes. Como el segundo mayor productor de cemento del mundo, India genera aproximadamente el 6% de sus emisiones nacionales de CO₂ a partir de la fabricación de cemento. El LC³ ofrece una manera de reducir esas emisiones en un 30-40% usando materias primas abundantes localmente, sin necesidad de infraestructura de CCS de miles de millones de dólares.

La Oficina de Normas de India publicó la IS 18189:2023, codificando formalmente las especificaciones del LC³ y otorgando a los fabricantes la certeza regulatoria necesaria para invertir en producción. Grandes productores, incluyendo a Dalmia Cement y UltraTech, han lanzado programas piloto y comerciales de LC³, mientras que instituciones de investigación como el IIT Madrás y la EPFL de Suiza continúan optimizando las formulaciones.

Para los mercados emergentes de África y el sudeste asiático, donde la demanda de cemento está aumentando pero la infraestructura de CCS está a décadas de distancia, el LC³ representa la ruta más práctica hacia reducciones significativas de emisiones. La tecnología requiere solo modificaciones moderadas al horno y usa materiales disponibles en prácticamente cualquier geografía.

Transformación Digital: IA e Industria 4.0 para la Optimización de Emisiones

Las tecnologías digitales no son una ruta de descarbonización por sí solas, pero son multiplicadores de fuerza para todas las estrategias de fabricación sostenible de cemento de esta lista. Las herramientas de IA e Industria 4.0 pueden optimizar procesos, reducir residuos y mejorar la calidad, todo lo cual reduce las emisiones por tonelada de cemento producido.

Mantenimiento Predictivo para la Eficiencia del Combustible

Las paradas no planificadas del horno son costosas e intensivas en emisiones. Cada reinicio requiere un aumento térmico que quema combustible sin producir clínker, y la inestabilidad del proceso durante los reinicios a menudo produce material fuera de especificación que debe desecharse.

El mantenimiento predictivo usa datos de sensores (vibración, temperatura, emisiones acústicas) y modelos de aprendizaje automático para detectar señales tempranas de falla de equipos (degradación de rodamientos, desgaste de refractarios, anomalías en motores) antes de que causen paradas no planificadas. Plataformas como CemAI ofrecen mantenimiento predictivo diseñado específicamente para plantas de cemento, afirmando mejoras significativas en el tiempo de actividad del equipo y la eficiencia del combustible.

Al prevenir las paradas no planificadas, el mantenimiento predictivo puede reducir el desperdicio de combustible en un 3-5% y mejorar la eficiencia térmica del horno en un 1-2%. En una planta que produce un millón de toneladas de cemento al año, eso equivale a miles de toneladas de CO₂ ahorradas anualmente.

Gemelos Digitales para la Optimización de Procesos

Un gemelo digital es una réplica virtual de la planta de cemento que simula el desempeño en tiempo real usando datos de sensores, modelos termodinámicos y aprendizaje automático. Permite a los operadores probar cambios de proceso en el entorno virtual antes de implementarlos en la planta física, reduciendo el riesgo de experimentos con combustibles alternativos, tasas de sustitución de clínker o perfiles de temperatura del horno.

Una investigación publicada en Nature (diciembre de 2025) demostró un marco de gemelo digital para la construcción sostenible que usa redes neuronales profundas para predecir los resultados del proceso y optimizar tanto la calidad como las emisiones. En las plantas de cemento, los gemelos digitales han mostrado potencial para:

- Reducir el consumo de energía térmica en un 5-10%

- Optimizar las tasas de sustitución de combustible alternativo en tiempo real

- Predecir y prevenir desviaciones de calidad durante la reducción del factor de clínker

- Identificar el equilibrio óptimo entre el costo del combustible, el costo del carbono y la calidad del producto

Control de Calidad Impulsado por IA en el Cemento Bajo en Carbono

Los cementos bajos en carbono, particularmente las mezclas con alto contenido de SCM y el LC³, son más sensibles a la variabilidad de la materia prima que el cemento Portland convencional. Un ligero cambio en la mineralogía de la arcilla o en la composición de la ceniza volante puede afectar el tiempo de fraguado, la resistencia temprana y la durabilidad a largo plazo.

Los sistemas de control de calidad impulsados por IA abordan este desafío mediante:

- El monitoreo continuo de la composición de la materia prima usando analizadores en línea (XRF, NIR)

- La predicción del desempeño del cemento con base en datos de entrada en tiempo real

- El ajuste automático de las proporciones de mezcla para mantener las especificaciones objetivo

- La señalización de lotes fuera de especificación antes de que salgan de la planta

Este nivel de control es esencial para generar confianza en el mercado hacia los cementos bajos en carbono, un paso crítico para convertir la fabricación sostenible de cemento en la norma. Los especificadores y reguladores necesitan garantías de que los productos de cemento sostenible cumplen con los mismos estándares de desempeño que las alternativas convencionales, y la IA hace que esa garantía sea escalable.

Navegando los Marcos Regulatorios y de Certificación

CBAM de la UE: Qué Significa para los Fabricantes de Cemento

El Mecanismo de Ajuste de Carbono en Frontera de la UE entró en su fase definitiva el 1 de enero de 2026, después de un periodo de reporte transitorio que comenzó en octubre de 2023. En términos prácticos, esto significa:

- El cemento importado a la UE ahora debe portar certificados CBAM con precio al valor del carbono del ETS de la UE

- Los importadores deben declarar las emisiones incorporadas en sus envíos de cemento y comprar los certificados correspondientes

- Existen valores predeterminados disponibles para los importadores que no puedan verificar sus emisiones, pero estos valores predeterminados se establecen intencionalmente altos para incentivar la medición real

Para los productores de cemento fuera de la UE, el CBAM crea un claro incentivo financiero para descarbonizar. Un productor que exporta 1 millón de toneladas de cemento a la UE con una intensidad de emisiones de 0.8 toneladas de CO₂/tonelada enfrenta entre €50 y €80 millones en costos anuales de CBAM a los precios actuales del carbono. Reducir esa intensidad a 0.4 toneladas de CO₂/tonelada recorta la factura a la mitad.

El CBAM también tiene efectos indirectos: países como el Reino Unido, Canadá y Australia están considerando mecanismos similares, y la UE está proponiendo extender el alcance del CBAM a productos posteriores (concreto, mortero, componentes prefabricados) en futuras revisiones.

EPD y ACV: Declaraciones Ambientales de Producto para la Adquisición

Una Declaración Ambiental de Producto (EPD) es un documento estandarizado, verificado por terceros, que comunica el impacto ambiental de un producto a lo largo de su ciclo de vida, incluyendo el potencial de calentamiento global (PCG), medido en kg de CO₂ equivalente por tonelada de cemento.

Las EPD son cada vez más requeridas para:

- La certificación de construcción verde (LEED, BREEAM, DGNB)

- Las adquisiciones públicas: muchos gobiernos ahora exigen EPD para los materiales de construcción

- El reporte corporativo de Alcance 3: los clientes posteriores necesitan EPD para calcular sus propias huellas de carbono

El Análisis de Ciclo de Vida (ACV) es la metodología detrás de las EPD, y se está convirtiendo en un diferenciador competitivo. Los productores con EPD verificadas y de bajo PCG están ganando contratos a los que el cemento convencional simplemente no puede acceder.

Para una visión integral, consulta nuestra guía sobre los marcos de EPD y ACV.

Requisitos de Certificación LEED, BREEAM y Construcción Verde

Los sistemas de calificación de construcción verde son poderosos impulsores de la demanda de cemento bajo en carbono:

- LEED v4.1 otorga créditos por usar productos con EPD verificadas y por seleccionar materiales con carbono incorporado por debajo del promedio

- BREEAM incluye evaluaciones de carbono de ciclo de vida completo que premian los materiales estructurales con bajo carbono incorporado

- La Taxonomía de la UE exige una contribución sustancial a la mitigación del cambio climático para que las actividades de construcción califiquen como «ambientalmente sostenibles»

Estos marcos están transformando las adquisiciones de decisiones basadas únicamente en el precio a decisiones de precio más carbono, creando un mercado premium para los productos de cemento bajo en carbono que no existía hace una década.

Desafíos y Barreras para la Adopción

Las rutas hacia la fabricación sostenible de cemento son claras, pero el camino está lejos de ser fácil.

Brechas de Infraestructura e Inversión de Capital

El CCUS requiere una infraestructura habilitante masiva (ductos de CO₂, sitios de almacenamiento geológico, terminales de embarque) que no existe a escala. Una sola planta de cemento equipada con CCS cuesta entre €300 y €500 millones, y la infraestructura compartida de transporte y almacenamiento añade miles de millones más. La coinversión gubernamental (como el Fondo de Innovación de la UE y los créditos fiscales 45Q de la Ley de Reducción de la Inflación de EE. UU.) es esencial, pero la velocidad de implementación sigue siendo un cuello de botella.

La electrificación de hornos enfrenta un desafío de infraestructura diferente: una sola planta de cemento requiere entre 50 y 100 MW de electricidad renovable continua. En regiones con redes eléctricas poco confiables o energía costosa, esto no es viable sin generación y almacenamiento renovable dedicados.

Estándares de Desempeño y Cumplimiento Normativo

Los códigos de construcción y las normas de materiales evolucionaron alrededor del cemento Portland. Muchos códigos todavía prescriben un contenido mínimo de clínker o prohíben ciertos SCM en aplicaciones estructurales. Aunque los organismos normativos (ASTM, EN, ISO) están actualizando sus especificaciones para acomodar el LC³ y otros cementos bajos en carbono, el ritmo de revisión se queda rezagado respecto al ritmo de la innovación.

Para los especificadores, la opción predeterminada aversa al riesgo es apegarse a lo conocido. Cambiar los tipos de cemento en un gran proyecto de infraestructura requiere pruebas, aprobación y asignación de responsabilidad, un proceso que puede tardar de 2 a 5 años incluso cuando la tecnología está probada.

Cadena de Suministro y Disponibilidad de Materia Prima

El suministro de SCM convencionales (ceniza volante, escoria) está disminuyendo a medida que las plantas de carbón cierran y la fabricación de acero se desplaza hacia los hornos de arco eléctrico. Nuevas fuentes (arcillas calcinadas, puzolanas naturales, finos de cemento reciclado) deben identificarse, caracterizarse y calificarse a escala. Esto requiere estudios geológicos, procesamiento piloto y acuerdos de suministro a largo plazo que aún no existen en la mayoría de los mercados.

El Dilema de los Mercados en Desarrollo

Esta es la verdad más dura en la descarbonización del cemento: las regiones donde la demanda de cemento está creciendo más rápido son las menos equipadas para desplegar las tecnologías de descarbonización más efectivas. El África subsahariana, el sur de Asia y el sudeste asiático necesitan cemento para vivienda, escuelas, hospitales y carreteras, pero carecen del capital, la infraestructura y los marcos regulatorios para el CCUS, la electrificación de hornos o el hidrógeno verde.

Para estos mercados, el LC³ es la ruta más viable, ofreciendo hasta un 40% de reducción de emisiones con hornos existentes y materiales disponibles localmente. Pero incluso el LC³ requiere el desarrollo de normas, sistemas de aseguramiento de calidad y confianza del mercado que toman tiempo en construirse.

El dilema de los mercados en desarrollo no es solo una cuestión de equidad, es una cuestión de matemáticas climáticas. Si las economías emergentes construyen su infraestructura con cemento convencional, las emisiones resultantes eclipsarán los ahorros logrados en Europa y Norteamérica. La transferencia internacional de tecnología, el financiamiento climático y la creación de capacidades no son extras opcionales. Son prerrequisitos para el cero neto global.

Conclusión: El Camino a Seguir para los Tomadores de Decisiones de la Industria Cementera

La industria del cemento se encuentra en un punto de inflexión. Las tecnologías para la fabricación sostenible de cemento existen: desde las reducciones inmediatas de emisiones del 40% del LC³ hasta la captura de carbono a escala industrial en Brevik, desde el cemento de cero emisiones basado en electrólisis de Sublime Systems hasta las operaciones de horno optimizadas por IA. El marco regulatorio se está endureciendo. El mercado está cambiando. El caso de negocio se está fortaleciendo.

Qué deben hacer los tomadores de decisiones ahora mismo?

- Comenzar con las victorias rápidas: Reducir los factores de clínker, escalar los combustibles alternativos y comenzar la certificación de LC³. Estas medidas están probadas, son rentables y están disponibles.

- Planificar para el CCUS: Identificar sitios de plantas cerca de almacenamiento geológico o corredores de ductos de CO₂. Involucrarse con iniciativas de agrupamiento y programas de financiamiento gubernamental.

- Invertir en herramientas digitales: El mantenimiento predictivo y los gemelos digitales reducen las emisiones y los costos simultáneamente, una rara situación de ganar-ganar.

- Poner en orden tus EPD: Si no puedes documentar tu huella de carbono, no puedes competir en las adquisiciones verdes.

- Pensar a largo plazo: Las plantas que construyas o renueves hoy operarán hasta 2050 y más allá. Diseña para la flexibilidad: múltiples entradas de combustible, futura integración de CCS y especificaciones de producto en evolución.

La transición hacia la fabricación sostenible de cemento no será fácil, y no será barata. Pero el costo de la inacción está aumentando más rápido que el costo de la acción. Cada tonelada de CO₂ no capturada hoy es un pasivo en el balance de mañana.

[Comienza tu camino hacia la descarbonización: contacta a nuestros expertos para una evaluación personalizada →]

El futuro del cemento no se trata de elegir entre crecimiento y sostenibilidad. Se trata de reconocer que, en un mundo limitado por el carbono, el cemento sostenible es el único cemento que importará.

El Futuro de la Fabricación Sostenible de Cemento: Tecnologías, Estrategias y Hoja de Ruta hacia el Cero Neto

La producción de cemento genera más CO₂ que toda la industria de la aviación, y la demanda solo sigue creciendo. Responsable de aproximadamente el 6-8% de las emisiones globales de carbono, el sector cementero enfrenta una paradoja incómoda: el mundo necesita más cemento para construir viviendas, carreteras e infraestructura, y sin embargo cada tonelada producida aleja aún más las metas climáticas. La fabricación sostenible de cemento ya no es un lujo opcional: es el desafío definitorio de las próximas tres décadas de la industria.

Si eres un productor de cemento, un especificador de construcción o un líder de sostenibilidad que observa cómo se endurecen las regulaciones de carbono y se multiplican los mandatos de compras verdes, ya sientes la urgencia. La buena noticia? Las tecnologías y estrategias para descarbonizar el cemento ya no son teóricas. Desde la sustitución del clínker hasta la captura de carbono a escala industrial, los caminos son reales, comercialmente viables y, en algunos casos, ya están en funcionamiento.

Esta guía cubre las siete rutas clave de descarbonización, casos de estudio reales de líderes de la industria como Heidelberg Materials y Holcim, y una hoja de ruta práctica que los tomadores de decisiones del sector pueden usar para priorizar inversiones y cumplir con las metas de cero emisiones netas para 2050. Quieres ver cómo se comparan estas tecnologías lado a lado? [Descarga nuestra guía comparativa de tecnologías de cemento sostenible →]

Puntos Clave

- El cemento representa el 6-8% de las emisiones globales de CO₂ (aproximadamente 1.6 mil millones de toneladas métricas en 2022), y sin embargo el clínker bajo en carbono representa menos del 1% de la producción mundial.

- El LC³ (Cemento de Arcilla Calcinada y Caliza) puede reducir el CO₂ hasta en un 40% sin necesidad de una gran inversión de capital, convirtiéndolo en la solución más inmediatamente escalable para los mercados emergentes.

- Heidelberg Materials inauguró la primera instalación de CCS a escala industrial del mundo en una planta de cemento en Brevik, Noruega (junio de 2025), capturando 400,000 toneladas de CO₂ al año.

- Se proyecta que el mercado del cemento verde alcance entre $38 y $40 mil millones para 2030, creciendo a una tasa compuesta anual del 6-9.6%, lo que crea una oportunidad comercial significativa para quienes se anticipen.

- La capacidad de infraestructura de CCUS actualmente representa menos del 1% de lo que se necesita para alcanzar cero emisiones netas en 2050, lo que hace que la inversión en tecnología de captura sea crítica en esta década.

La Magnitud del Desafío: Por Qué Importa Ahora la Descarbonización del Cemento

La Huella de Carbono del Cemento en Cifras

Comencemos con las cifras concretas. En 2022, la producción de cemento liberó aproximadamente 1.6 mil millones de toneladas métricas de CO₂ a la atmósfera, según Our World in Data. El Rastreador de la Industria de Cero Emisiones Netas 2024 del Foro Económico Mundial atribuye aproximadamente el 6% de las emisiones globales equivalentes de CO₂ a la industria del cemento, con cerca del 90% de esas emisiones originándose en la producción de clínker, el proceso de horno a alta temperatura que transforma la caliza en el ingrediente aglutinante clave del cemento.

Estas emisiones provienen de dos fuentes, divididas aproximadamente a la mitad:

- Emisiones de proceso (~50-60%): La descomposición química de la caliza (CaCO₃ → CaO + CO₂) es inevitable en la producción convencional de clínker. Ninguna mejora en la eficiencia energética elimina esta reacción química.

- Emisiones térmicas (~40-50%): Los hornos deben alcanzar 1,450°C para sinterizar el clínker. Hoy en día, el carbón y el coque de petróleo aún suministran el 77% de la energía térmica en la fabricación de cemento, con los combustibles bajos en carbono representando apenas un 5%.

La persistencia de estas dos fuentes de emisiones es precisamente la razón por la que el cemento se clasifica como un sector «difícil de descarbonizar», y por qué la fabricación sostenible de cemento exige enfoques fundamentalmente nuevos, no ajustes incrementales. No puedes simplemente cambiar a energías renovables como podrías hacerlo con la generación de electricidad.

La Paradoja de la Demanda: Infraestructura Creciente vs. Metas Climáticas

Esta es la paradoja que mantiene despiertos a los líderes de la industria: se proyecta que la demanda global de cemento crezca entre un 12% y un 23% para 2050, impulsada por la urbanización en Asia, África y América Latina. Solo India espera añadir el equivalente de una nueva Chicago cada año durante las próximas tres décadas. La Agencia Internacional de Energía (AIE) proyecta que las economías emergentes representarán el 80% del crecimiento de la demanda de cemento hasta 2050.

Mientras tanto, el Acuerdo de París exige que las emisiones del cemento caigan un 16% para 2030 y alcancen niveles cercanos a cero para 2050. En otras palabras, la industria debe producir más cemento con drásticamente menos carbono, y debe hacerlo mientras se mantiene comercialmente viable.

El progreso ha sido modesto. Según el informe de progreso 2024 del WEF/GCCA, las emisiones absolutas de cemento cayeron un 4% entre 2019 y 2023, pero la intensidad de emisiones se mantuvo esencialmente estable. Esto significa que la caída provino de una menor producción durante las desaceleraciones económicas, no de una descarbonización estructural. Para que la industria se encamine correctamente, la intensidad debe caer, y rápido.

Puntos de Presión Regulatoria

Tres fuerzas regulatorias están convergiendo para acelerar la transición:

- Mecanismo de Ajuste de Carbono en Frontera de la UE (CBAM): Al entrar en su fase definitiva el 1 de enero de 2026, el CBAM impone costos de carbono al cemento importado, nivelando el campo de juego para los productores europeos que enfrentan los precios de carbono del ETS de la UE (actualmente rondando entre €65 y €80 por tonelada). Los exportadores al mercado de la UE que no cumplan enfrentan una decisión difícil: descarbonizar o perder el acceso al mercado.

- Compromisos nacionales de cero emisiones netas: Más de 70 países tienen metas de cero emisiones netas en ley o política, y el cemento se menciona cada vez más en hojas de ruta de descarbonización específicas del sector.

- Mandatos de construcción verde: LEED v4.1, BREEAM y los códigos nacionales emergentes de construcción verde ahora premian o exigen Declaraciones Ambientales de Producto (EPD) y materiales con bajo carbono incorporado, influyendo directamente en las decisiones de adquisición.

El mensaje de los reguladores es claro: el costo de la inacción está aumentando. El costo del carbono, ya sea a través de impuestos, ajustes fronterizos o contratos perdidos, solo aumentará.Listo para entender tu exposición? Contacta a nuestros expertos para una evaluación de descarbonización personalizada →

7 Rutas Clave hacia la Fabricación Sostenible de Cemento

Descarbonizar el cemento requiere un enfoque de cartera; ninguna tecnología por sí sola resuelve el problema completo. La Hoja de Ruta de Cero Emisiones Netas para el Cemento de la AIE identifica siete rutas interconectadas para la fabricación sostenible de cemento, cada una abordando una porción diferente del pastel de emisiones. Así es como se comparan.

1. Sustitución de Clínker y Materiales Cementantes Suplementarios (SCM)

El clínker es el corazón intensivo en carbono del cemento Portland. Cada punto porcentual de reducción en el factor de clínker se traduce directamente en menores emisiones. Los materiales cementantes suplementarios, incluyendo la ceniza volante, la escoria granulada de alto horno molida (GGBFS), el humo de sílice y las puzolanas naturales, reemplazan parcialmente al clínker mientras mantienen (y a veces mejoran) el desempeño del concreto.

Hoy en día, la relación promedio global de clínker a cemento se sitúa en aproximadamente 0.70, lo que significa que el 70% del cemento por peso es clínker. La AIE tiene como objetivo una relación de 0.60 para 2030 y 0.52 para 2050. Lograr estas reducciones podría recortar las emisiones de proceso en un 15-20%.

El desafío? Los SCM tradicionales tienen restricciones de suministro. La ceniza volante y la escoria son subproductos de la combustión de carbón y la fabricación de acero, industrias que a su vez se están descarbonizando. A medida que las plantas de carbón cierran y los hornos de arco eléctrico reemplazan a los altos hornos, el suministro de SCM convencionales se reducirá, creando una brecha que debe llenarse con alternativas como las arcillas calcinadas, las puzolanas naturales y los finos de cemento reciclado.

2. LC³ — El Cemento Revolucionario para la Reducción de Emisiones

Si hay una tecnología «estrella» en el conjunto de herramientas de descarbonización a corto plazo, es el LC³ (Cemento de Arcilla Calcinada y Caliza). Al sustituir el 50% del clínker con una combinación de arcilla calcinada y caliza molida, el LC³ puede reducir las emisiones de CO₂ en un 30-40% en comparación con el cemento Portland ordinario, sin requerir una gran inversión de capital.

El ingenio del LC³ radica en su accesibilidad. Los dos materiales suplementarios clave, la arcilla y la caliza, son abundantes en la mayoría de las regiones del mundo, a diferencia de la ceniza volante o la escoria. Calcinar la arcilla solo requiere 800°C (en comparación con los 1,450°C del clínker), reduciendo drásticamente la demanda de energía térmica. Y el LC³ puede producirse en hornos de cemento existentes con modificaciones mínimas, lo que lo convierte en la opción de cemento bajo en carbono más inmediatamente escalable.

La industria cementera de India, la segunda más grande del mundo, ha estado a la vanguardia de la adopción del LC³. Con depósitos de arcilla ampliamente distribuidos por todo el subcontinente y la Oficina de Normas de India habiendo publicado especificaciones de LC³ (IS 18189:2023), varios productores importantes están ampliando la producción. Dalmia Cement y UltraTech han anunciado pruebas de LC³ y planes de comercialización, reconociendo que una reducción de emisiones del 40% alcanzable con la infraestructura existente es una propuesta transformadora para un país donde la demanda de cemento sigue en aumento.

Para profundizar en esta tecnología, consulta nuestra [guía sobre cemento LC³ →]

3. Combustibles Alternativos y Cambio de Combustible

Dado que las emisiones térmicas representan aproximadamente el 40-50% de la producción de CO₂ del cemento, reemplazar los combustibles fósiles es una palanca esencial, aunque insuficiente, para la descarbonización. Hoy en día, la industria depende en gran medida del carbón y el coque de petróleo (77% de la energía térmica), con solo un 5% proveniente de fuentes bajas en carbono.

Los combustibles alternativos ofrecen una ruta comprobada para reducir las emisiones térmicas en un 20-40%:

- Biomasa y residuos biogénicos: Los lodos de depuradora, los residuos de madera, los residuos agrícolas y la harina de carne y huesos pueden reemplazar a los combustibles fósiles mientras se acercan a la neutralidad de carbono.

- Residuos sólidos urbanos (RSU) y combustible derivado de residuos (CDR): Desvía residuos de los vertederos mientras proporciona energía para el horno, un beneficio ambiental doble.

- Hidrógeno: El hidrógeno verde (producido mediante electrólisis con electricidad renovable) puede reemplazar parcialmente a los combustibles fósiles en el quemador del horno. Pruebas realizadas por Hanson UK y otros han demostrado hasta un 30% de cocombustión con hidrógeno.

La barrera no es la tecnología; los hornos ya pueden cocombustionar combustibles alternativos a altas tasas de sustitución. Las barreras son las cadenas de suministro de combustible, los permisos y la calidad constante del combustible. Las plantas europeas logran rutinariamente entre un 50% y un 80% de sustitución de combustible alternativo; el promedio global permanece por debajo del 20%.

Aprende más sobre estrategias de cambio de combustible en nuestra guía sobre [combustibles alternativos para hornos de cemento →]

4. Electrificación de Hornos y Energía Solar Térmica

Si eliminas por completo los combustibles fósiles del horno, eliminas las emisiones térmicas. Esa es la promesa de la electrificación de hornos: usar electricidad (idealmente de fuentes renovables) para proporcionar el calor de 1,450°C necesario para la formación del clínker.

Se están desarrollando varios enfoques:

- Calentamiento por arco eléctrico: Calienta directamente la harina cruda usando resistencia eléctrica o arcos de plasma.

- Calcinación asistida por microondas: Dirige la entrega de energía de manera más precisa, reduciendo potencialmente la entrada total de energía.

- Energía solar térmica concentrada: Usa espejos para enfocar la energía solar en el horno o calcinador, alcanzando temperaturas de 800-1,000°C para la precalcinación.

En 2024, Cemex y el fabricante de combustibles sintéticos HiiROC anunciaron una alianza para probar tecnología de plasma basada en hidrógeno para el calentamiento de hornos. Mientras tanto, el proyecto SOLPART en Europa demostró temperaturas de energía solar térmica superiores a los 900°C para la calcinación de caliza en entornos piloto.

La electrificación completa sigue siendo una solución de mediano a largo plazo (TRL 4-6), limitada por la enorme demanda de electricidad: una planta de cemento típica requeriría entre 50 y 100 MW de energía renovable continua. Pero para los productores con acceso a electricidad renovable barata y abundante, la economía podría volverse atractiva dentro de una década.

5. Producción de Cemento Basada en Electrólisis

La desviación más radical de la fabricación tradicional de cemento proviene de los procesos basados en electrólisis que eluden por completo el horno. En lugar de calentar la caliza a 1,450°C (liberando CO₂ de proceso), estas tecnologías usan electroquímica para producir cemento a temperatura ambiente.

Sublime Systems, una empresa derivada del MIT fundada en 2020, es la compañía más destacada en este espacio. Su proceso disuelve rocas de silicato de calcio en una celda electroquímica a temperatura ambiente, produciendo compuestos reactivos de calcio y silicato que luego se secan y mezclan para formar un reemplazo directo del cemento Portland. Sin caliza. Sin combustibles fósiles. Sin horno.

En mayo de 2024, Sublime Systems completó su primer colado comercial: tres toneladas de Sublime Cement en el distrito Seaport de Boston, en asociación con WS Development. La empresa está construyendo una instalación de fabricación a escala comercial en Holyoke, Massachusetts, con una capacidad esperada de 30,000 toneladas por año y planes para escalar a módulos de un millón de toneladas.

La directora ejecutiva Leah Ellis ha descrito a Sublime como una «solución de cero verdadero«, no cero neto, sino cero emisiones en el punto de producción, porque el proceso evita tanto la combustión de combustibles fósiles como la descomposición de caliza que genera prácticamente todas las emisiones convencionales del cemento.

La producción basada en electrólisis todavía está en sus primeras etapas comerciales (TRL 5-7), pero representa un desenlace potencialmente transformador para la fabricación sostenible de cemento: un proceso que produce cero emisiones por diseño, no por compensación.

6. Captura, Utilización y Almacenamiento de Carbono (CCUS)

Para las emisiones de proceso provenientes de la descomposición de la caliza, que ninguna cantidad de cambio de combustible o mejora de eficiencia puede eliminar, la captura de carbono es la única opción disponible. Y es un juego grande: la AIE estima que el CCUS debe representar aproximadamente el 35% de las reducciones acumuladas de emisiones en el cemento hasta 2050.

El desafío es la escala. Hoy en día, la capacidad de infraestructura de CCUS es menos del 1% de lo que se necesita para llegar a cero emisiones netas en 2050, según el rastreador 2024 del WEF. Pero el impulso está creciendo rápidamente.

La captura postcombustión, la tecnología más madura, usa disolventes químicos (típicamente a base de amina) para absorber el CO₂ del gas de combustión del horno. Este es el enfoque adoptado en Brevik. Las tecnologías alternativas incluyen:

- Combustión oxi-combustible: Quema el combustible en oxígeno puro en lugar de aire, produciendo un gas de combustión de CO₂ casi puro que es más fácil de capturar.

- Ciclo de calcio: Usa CaO para capturar CO₂ en un carbonatador separado, y luego regenera el absorbente en un calcinador, construyendo efectivamente un concentrador químico de CO₂ junto al horno.

- Separación directa: Separa electroquímicamente el CO₂ del gas del horno sin disolventes, reduciendo potencialmente las penalizaciones de energía.

Las rutas de utilización también se están expandiendo: el CO₂ capturado puede mineralizarse en agregados, inyectarse en concreto fresco (curado con CO₂), convertirse en combustibles sintéticos, o usarse en el cultivo de algas. Aunque el almacenamiento sigue siendo la ruta principal para los volúmenes involucrados, la utilización añade fuentes de ingresos que pueden mejorar la economía de los proyectos.

Explora nuestras [soluciones de captura de carbono para cemento →]

7. Economía Circular y Cemento Reciclado

El modelo de economía circular para el cemento opera en dos frentes: el reciclaje de concreto y la reutilización de material cementante de estructuras demolidas.

Cuando se demuele el concreto, los agregados pueden recuperarse y reutilizarse, una práctica bien establecida. Pero la pasta de cemento (la fracción que contiene las fases de clínker endurecido) tradicionalmente se ha enviado a vertederos o se ha usado como relleno de bajo valor. Nuevas técnicas de procesamiento térmico y mecánico pueden reactivar esta pasta, convirtiéndola de nuevo en un material cementante que reemplaza parcialmente al clínker fresco.

En 2025, investigadores de la Universidad de Cambridge demostraron un proceso que recicla la pasta de cemento reQuemándola en un horno de arco eléctrico utilizado para el reciclaje de acero, produciendo simultáneamente cemento reciclado y acero. El método logró una reducción del 99.8% en las emisiones de CO₂ al usar cemento de desecho fresco, y una reducción del 80% con cemento envejecido, según un estudio publicado en Nature.

En la etapa de diseño, el diseño para el desmontaje y el uso de componentes modulares estandarizados pueden aumentar drásticamente la tasa de recuperación de materiales de construcción. Combinado con esquemas de responsabilidad extendida del productor (REP) y pasaportes digitales de materiales que rastrean la composición y ubicación de los materiales de construcción, la economía circular podría suministrar entre un 10% y un 15% de la demanda cementante para 2050.

El Caso de Negocio: ROI de las Inversiones en Cemento Sostenible

La sostenibilidad no es solo un imperativo moral: se está convirtiendo en uno financiero. Para las empresas que invierten en la fabricación sostenible de cemento, la economía está cambiando rápidamente. Esto es por qué.

Impacto de la Fijación de Precios del Carbono en la Rentabilidad

La fijación de precios del carbono es el motor económico más poderoso de la descarbonización del cemento. En la UE, el Sistema de Comercio de Emisiones (ETS) ha empujado los precios del carbono a entre €65 y €80 por tonelada, con proyecciones de más de €100 para 2030. Para una planta de cemento que emite entre 0.6 y 0.9 toneladas de CO₂ por tonelada de cemento, eso se traduce en entre €40 y €70 por tonelada de cemento en costos de carbono, un golpe significativo a los márgenes en un negocio de productos básicos.

El CBAM extiende este costo a las importaciones, lo que significa que los productores fuera de la UE que quieran acceder al mercado europeo deben descarbonizar o pagar el mismo precio de carbono en la frontera. Este es un momento decisivo: por primera vez, la intensidad de carbono del cemento determina directamente su competitividad en los principales mercados.

Comparación de Costos: Cemento Tradicional vs. Bajo en Carbono

| Tipo de Cemento | Intensidad de CO₂ (toneladas/tonelada) | Sobreprecio de Producción | Costo de Carbono (a €80/tonelada) | Exposición Total de Costo |

|---|---|---|---|---|

| OPC Convencional | 0.65-0.90 | Referencia | €52-72 | Alta |

| LC³ | 0.40-0.55 | +5-15% | €32-44 | Media-Baja |

| Mezcla con alto SCM | 0.45-0.60 | +5-10% | €36-48 | Media |

| Con CCUS | 0.05-0.15 | +30-60% | €4-12 | Baja |

| Basado en electrólisis (Sublime) | ~0.00 | Por determinar (buscando paridad) | €0 | Muy Baja |

El sobreprecio del cemento bajo en carbono es real, pero está disminuyendo. El LC³ solo conlleva un sobreprecio del 5-15% y a menudo lo compensa mediante menores costos de energía. El CCUS añade costos de capital significativos pero elimina la exposición al precio del carbono. Y a medida que los precios del carbono aumentan, el punto de equilibrio para las inversiones bajas en carbono avanza rápidamente.

Oportunidad de Mercado: El Mercado del Cemento Verde de $40 Mil Millones para 2030

Se proyecta que el mercado global del cemento verde alcance entre $38 y $40 mil millones para 2030, creciendo a una tasa compuesta anual del 6-9.6% desde aproximadamente $20 mil millones en 2024 (Strategic Market Research, RC Market Analytics). Este crecimiento está impulsado por:

- Mandatos regulatorios (CBAM, códigos nacionales de construcción verde)

- Compromisos corporativos de adquisición con cero emisiones netas

- Creciente disponibilidad de productos de cemento bajo en carbono

- Programas de estímulo de infraestructura con condiciones verdes adjuntas

Quienes se anticipan ya están capturando precios premium y el estatus de proveedor preferido. Los productores que esperan a que el mercado «se estabilice» corren el riesgo de quedar excluidos de las cadenas de adquisición verde que se están estableciendo ahora mismo.

Preparación Tecnológica y Hoja de Ruta de Implementación

No todas las tecnologías de descarbonización están listas para su uso masivo. Aquí hay una hoja de ruta práctica organizada por cronograma de implementación.

Victorias a Corto Plazo (2024-2027): SCM, Cambio de Combustible, Eficiencia Energética

Estos son los movimientos «sin arrepentimientos»: comercialmente probados, disponibles hoy, y económicamente sensatos incluso sin la fijación de precios del carbono:

- Aumentar la sustitución de clínker para reducir la relación de clínker hacia 0.60

- Escalar el uso de combustibles alternativos a tasas de sustitución del 30-50% (la mejor práctica europea ya está en el 50-80%)

- Optimizar la eficiencia energética del horno mediante la recuperación de calor residual, circuitos de molienda mejorados y actualizaciones de control de procesos

- Iniciar pruebas y certificación de LC³, especialmente en mercados con abundante arcilla y caliza

Impacto esperado: reducción de emisiones del 15-25% con periodos de recuperación de la inversión de 2 a 5 años.

En 2023, un productor de cemento indio de tamaño mediano con el que hablamos, llamémoslo «GreenCem India», implementó un programa integral de cambio de combustible y sustitución de clínker en sus seis plantas. Al reemplazar el 40% del carbón con biomasa y CDR, y reducir el factor de clínker de 0.72 a 0.63, la empresa redujo las emisiones específicas de CO₂ en un 22% en solo 18 meses. La inversión total se recuperó en tres años gracias a los ahorros en costos de combustible y los ingresos por créditos de carbono. Sin necesidad de CCS. Sin un programa de capital de miles de millones. Solo una ejecución disciplinada de las tecnologías disponibles.

Escalamiento a Mediano Plazo (2027-2032): Despliegue de LC³, CCUS y Pilotos de Electrificación

Esta fase requiere una inversión de capital significativa y desarrollo de infraestructura:

- Escalar el LC³ a producción comercial en India, América Latina y África

- Desplegar la primera ola de CCUS en 10-20 plantas de cemento a nivel mundial (siguiendo el modelo de Brevik)

- Lanzar pilotos de electrificación de hornos en plantas con acceso a electricidad renovable

- Desarrollar infraestructura de transporte y almacenamiento de CO₂: los ductos compartidos y sitios de almacenamiento geológico que hacen que el CCUS sea económicamente viable

- Integrar hidrógeno verde en cocombustión a tasas de sustitución del 10-30%

Impacto esperado: reducción acumulada de emisiones del 30-50%. Esta es la década decisiva para la infraestructura de CCUS.

Transformación a Largo Plazo (2032-2050): Electrificación Total, Hidrógeno Verde, Cero Neto

El desenlace final requiere una transformación fundamental de la fabricación de cemento:

- Electrificación total de hornos o producción basada en electrólisis a escala comercial

- Hidrógeno verde como combustible principal del horno donde la electrificación no sea factible

- CCUS en todas las plantas restantes que produzcan clínker

- Economía circular suministrando entre un 10% y un 15% de la demanda cementante a partir de fuentes recicladas

- Cemento de emisiones negativas mediante la incorporación de biocarbón y meteorización mejorada

Impacto esperado: reducción de emisiones del 90-100%, alcanzando cero emisiones netas.

Líderes de la Industria y Casos de Estudio Reales

Heidelberg Materials — Brevik CCS y evoZero

El 18 de junio de 2025, Heidelberg Materials inauguró la instalación de CCS de Brevik en Noruega, la primera instalación de captura de carbono a escala industrial del mundo en una planta de cemento. El proyecto, parte del programa Longship del gobierno noruego, captura 400,000 toneladas de CO₂ al año, equivalente al 50% de las emisiones totales de la planta de Brevik.

El CO₂ capturado se licua, se transporta en barco hasta una terminal en tierra en Øygarden, en la costa oeste de Noruega, y luego se bombea a través de ductos para su almacenamiento permanente bajo el lecho marino del Mar del Norte. La infraestructura de transporte y almacenamiento es operada por Northern Lights, una empresa conjunta de Equinor, Shell y TotalEnergies, que representa una cadena de valor de CCS totalmente integrada.

Durante la construcción, el proyecto empleó hasta 400 personas en el sitio y completó más de 1.2 millones de horas de trabajo de ingeniería de precisión. Un equipo dedicado de 30 operadores especialmente capacitados ahora dirige la instalación de captura.

Heidelberg Materials ha combinado el CCS de Brevik con el lanzamiento de evoZero®, el primer cemento con captura de carbono del mundo, que permite la producción de concreto de cero emisiones netas. A medida que la instalación de Brevik aumenta su capacidad hasta el máximo, Heidelberg está entregando evoZero a clientes europeos, demostrando que el cemento de cero emisiones netas no es una visión futura. Es un producto comercial, disponible ahora.

Holcim — Metas de Cero Emisiones Netas Validadas por SBTi y 7 Proyectos de CCS en Europa

Holcim ha adoptado un enfoque diferente pero igualmente ambicioso. Su hoja de ruta de descarbonización ha sido validada de forma independiente por la iniciativa Science Based Targets (SBTi), convirtiéndola en una de las primeras empresas cementeras en lograr esta distinción.

A partir de 2025, Holcim tiene siete proyectos de CCUS en ejecución, todos respaldados por el Fondo de Innovación de la UE, que representan una inversión total de aproximadamente €2 mil millones. El proyecto insignia es GO4ZERO en Bélgica, que por sí solo recibió €230 millones de apoyo del Fondo de Innovación de la UE. GO4ZERO está diseñado en dos fases: primero, modernizar el proceso de producción de clínker para lograr una mayor eficiencia; segundo, desplegar una cadena completa de CCS de extremo a extremo que alcance concentraciones de CO₂ superiores al 80% en el flujo de captura.

Para 2030, Holcim espera que estos siete proyectos permitan la entrega de más de 8 millones de toneladas de cemento casi libre de carbono a sus clientes, aproximadamente equivalente a la producción anual de una gran planta de cemento operando con cero emisiones netas.

Adopción del LC³ en India y Mercados Emergentes

India es el campo de pruebas del LC³, y los resultados son convincentes. Como el segundo mayor productor de cemento del mundo, India genera aproximadamente el 6% de sus emisiones nacionales de CO₂ a partir de la fabricación de cemento. El LC³ ofrece una manera de reducir esas emisiones en un 30-40% usando materias primas abundantes localmente, sin necesidad de infraestructura de CCS de miles de millones de dólares.

La Oficina de Normas de India publicó la IS 18189:2023, codificando formalmente las especificaciones del LC³ y otorgando a los fabricantes la certeza regulatoria necesaria para invertir en producción. Grandes productores, incluyendo a Dalmia Cement y UltraTech, han lanzado programas piloto y comerciales de LC³, mientras que instituciones de investigación como el IIT Madrás y la EPFL de Suiza continúan optimizando las formulaciones.

Para los mercados emergentes de África y el sudeste asiático, donde la demanda de cemento está aumentando pero la infraestructura de CCS está a décadas de distancia, el LC³ representa la ruta más práctica hacia reducciones significativas de emisiones. La tecnología requiere solo modificaciones moderadas al horno y usa materiales disponibles en prácticamente cualquier geografía.

Transformación Digital: IA e Industria 4.0 para la Optimización de Emisiones

Las tecnologías digitales no son una ruta de descarbonización por sí solas, pero son multiplicadores de fuerza para todas las estrategias de fabricación sostenible de cemento de esta lista. Las herramientas de IA e Industria 4.0 pueden optimizar procesos, reducir residuos y mejorar la calidad, todo lo cual reduce las emisiones por tonelada de cemento producido.

Mantenimiento Predictivo para la Eficiencia del Combustible

Las paradas no planificadas del horno son costosas e intensivas en emisiones. Cada reinicio requiere un aumento térmico que quema combustible sin producir clínker, y la inestabilidad del proceso durante los reinicios a menudo produce material fuera de especificación que debe desecharse.

El mantenimiento predictivo usa datos de sensores (vibración, temperatura, emisiones acústicas) y modelos de aprendizaje automático para detectar señales tempranas de falla de equipos (degradación de rodamientos, desgaste de refractarios, anomalías en motores) antes de que causen paradas no planificadas. Plataformas como CemAI ofrecen mantenimiento predictivo diseñado específicamente para plantas de cemento, afirmando mejoras significativas en el tiempo de actividad del equipo y la eficiencia del combustible.

Al prevenir las paradas no planificadas, el mantenimiento predictivo puede reducir el desperdicio de combustible en un 3-5% y mejorar la eficiencia térmica del horno en un 1-2%. En una planta que produce un millón de toneladas de cemento al año, eso equivale a miles de toneladas de CO₂ ahorradas anualmente.

Gemelos Digitales para la Optimización de Procesos

Un gemelo digital es una réplica virtual de la planta de cemento que simula el desempeño en tiempo real usando datos de sensores, modelos termodinámicos y aprendizaje automático. Permite a los operadores probar cambios de proceso en el entorno virtual antes de implementarlos en la planta física, reduciendo el riesgo de experimentos con combustibles alternativos, tasas de sustitución de clínker o perfiles de temperatura del horno.

Una investigación publicada en Nature (diciembre de 2025) demostró un marco de gemelo digital para la construcción sostenible que usa redes neuronales profundas para predecir los resultados del proceso y optimizar tanto la calidad como las emisiones. En las plantas de cemento, los gemelos digitales han mostrado potencial para:

- Reducir el consumo de energía térmica en un 5-10%

- Optimizar las tasas de sustitución de combustible alternativo en tiempo real

- Predecir y prevenir desviaciones de calidad durante la reducción del factor de clínker

- Identificar el equilibrio óptimo entre el costo del combustible, el costo del carbono y la calidad del producto

Control de Calidad Impulsado por IA en el Cemento Bajo en Carbono

Los cementos bajos en carbono, particularmente las mezclas con alto contenido de SCM y el LC³, son más sensibles a la variabilidad de la materia prima que el cemento Portland convencional. Un ligero cambio en la mineralogía de la arcilla o en la composición de la ceniza volante puede afectar el tiempo de fraguado, la resistencia temprana y la durabilidad a largo plazo.

Los sistemas de control de calidad impulsados por IA abordan este desafío mediante:

- El monitoreo continuo de la composición de la materia prima usando analizadores en línea (XRF, NIR)

- La predicción del desempeño del cemento con base en datos de entrada en tiempo real

- El ajuste automático de las proporciones de mezcla para mantener las especificaciones objetivo

- La señalización de lotes fuera de especificación antes de que salgan de la planta

Este nivel de control es esencial para generar confianza en el mercado hacia los cementos bajos en carbono, un paso crítico para convertir la fabricación sostenible de cemento en la norma. Los especificadores y reguladores necesitan garantías de que los productos de cemento sostenible cumplen con los mismos estándares de desempeño que las alternativas convencionales, y la IA hace que esa garantía sea escalable.

Navegando los Marcos Regulatorios y de Certificación

CBAM de la UE: Qué Significa para los Fabricantes de Cemento

El Mecanismo de Ajuste de Carbono en Frontera de la UE entró en su fase definitiva el 1 de enero de 2026, después de un periodo de reporte transitorio que comenzó en octubre de 2023. En términos prácticos, esto significa:

- El cemento importado a la UE ahora debe portar certificados CBAM con precio al valor del carbono del ETS de la UE

- Los importadores deben declarar las emisiones incorporadas en sus envíos de cemento y comprar los certificados correspondientes

- Existen valores predeterminados disponibles para los importadores que no puedan verificar sus emisiones, pero estos valores predeterminados se establecen intencionalmente altos para incentivar la medición real

Para los productores de cemento fuera de la UE, el CBAM crea un claro incentivo financiero para descarbonizar. Un productor que exporta 1 millón de toneladas de cemento a la UE con una intensidad de emisiones de 0.8 toneladas de CO₂/tonelada enfrenta entre €50 y €80 millones en costos anuales de CBAM a los precios actuales del carbono. Reducir esa intensidad a 0.4 toneladas de CO₂/tonelada recorta la factura a la mitad.

El CBAM también tiene efectos indirectos: países como el Reino Unido, Canadá y Australia están considerando mecanismos similares, y la UE está proponiendo extender el alcance del CBAM a productos posteriores (concreto, mortero, componentes prefabricados) en futuras revisiones.

EPD y ACV: Declaraciones Ambientales de Producto para la Adquisición