Las tendencias de la industria del cemento en 2026 se definen por tres cambios estructurales: la contracción de la demanda en China, que oculta un crecimiento del 4,3 % en el resto del mundo; la descarbonización, que pasa de proyectos piloto a productos comerciales (liderada por Brevik CCS y un mercado de cemento verde de 3.290 millones de dólares); y la transformación digital, que divide a las plantas en tres niveles de rendimiento con una brecha de OEE de más de 23 puntos porcentuales.

La industria del cemento se está reduciendo… o tal vez no. La demanda mundial cayó un 0,3 % en 2026, pero todas las regiones fuera de China crecieron un 4,3 %. Esa única cifra expone la mayor ilusión en el mercado del cemento actual: mirar los agregados globales oculta la divergencia regional más drástica de toda una generación. Las tendencias de la industria del cemento en 2026 no revelan un sector en declive, sino uno que se está reestructurando violentamente a lo largo de tres fallas sísmicas: la desaceleración estructural de China, el salto de la descarbonización de un proyecto piloto a la rentabilidad comercial, y una brecha digital que separa a los ganadores del mañana de los actores tradicionales de hoy.

El cemento produce entre el 7 y el 8 % de las emisiones mundiales de CO₂ (más que la aviación y el transporte marítimo juntos, según la AIE). Ya habrá leído sobre los compromisos de cero emisiones netas. Lo que quizás no sepa es lo rápido que ha cambiado la economía detrás de esos compromisos. En junio de 2025, Heidelberg Materials puso en marcha la primera planta de captura de carbono a escala industrial del mundo en una fábrica de cemento, y comenzó a vender el cemento con CO₂ capturado bajo una marca premium. No se trata de un hito en la investigación; es un producto comercial que ya se envía a los clientes. Tres cambios estructurales explican lo que está sucediendo realmente y lo que significa para su estrategia, ya sea que produzca, invierta o compre cemento.

Puntos clave

- La demanda mundial de cemento cayó un 0,3 % en 2026, pero la demanda fuera de China aumentó un 4,3 %, la divergencia regional más extrema en décadas (S&P Global).

- El mercado del cemento verde alcanzó los 3.290 millones de dólares en 2026, creciendo a una TCAC del 11,9 %, casi cuatro veces la tasa de crecimiento del mercado general.

- La planta Brevik CCS de Heidelberg Materials se convirtió en la primera instalación de captura de carbono a escala industrial del mundo en una cementera, y el cemento evoZero® ya se distribuye por toda Europa.

- Las plantas de cemento con madurez digital alcanzan un OEE del 85-91 % frente al 62-68 % de las plantas reactivas, una brecha de rendimiento que se traduce en millones de dólares de diferencia en margen anual.

- La adquisición de Eco Material Technologies por parte de CRH por 2.100 millones de dólares indica que el capital persigue las cadenas de suministro de descarbonización, no la capacidad de nuevos hornos.

Tendencias de la industria del cemento en 2026: Panorama del mercado global

Tamaño del mercado y proyecciones de crecimiento

Las cifras principales exigen atención… y precaución. Al analizar las tendencias de la industria del cemento en 2026, cualquiera que siga el debate sobre el tamaño del mercado del cemento en 2026 se ha topado con un amplio rango: el mercado mundial del cemento se sitúa en un estimado de 384.000 a 426.000 millones de dólares en 2025, y se proyecta que alcance entre 411.000 y 436.000 millones en 2026, dependiendo de la fuente y la metodología (Fortune Business Insights; Mordor Intelligence). Eso equivale a una TCAC de entre el 2,98 % y el 5,40 %.

Por el lado de la producción, la producción mundial de cemento alcanzó aproximadamente 4.370 millones de toneladas en 2025, y las proyecciones apuntan a 5.510 millones de toneladas para 2031 (Mordor Intelligence). En términos de volumen, es un crecimiento constante, pero oculta una enorme variación bajo la superficie.

El problema con estos agregados globales es simple: agrupan a un mercado chino en declive estructural con un mundo exterior a China que experimenta un crecimiento robusto. Tomar decisiones estratégicas basadas en promedios globales en 2026 es como planificar su guardarropa en función de la temperatura promedio del mundo. No le dice nada útil sobre dónde se encuentra realmente.

La divergencia de China: Por qué las cifras globales engañan

Aquí está el dato más importante para entender las perspectivas del mercado del cemento en 2026: según Touahri, analista de S&P Global, la demanda mundial de cemento cayó un 0,3 % en 2026, pero la demanda excluyendo a China aumentó un 4,3 % interanual.

La producción de cemento en China cayó aproximadamente un 10 % en 2024, y la contracción no se ha detenido. El desapalancamiento del sector inmobiliario que comenzó con el colapso de Evergrande ha evolucionado hacia una reestructuración permanente. China está construyendo menos, y ese cambio estructural no es cíclico. Las tasas de urbanización se están estancando, la población está disminuyendo y la era del gasto en infraestructura de dos dígitos ha terminado en gran medida.

Un productor de cemento con gran exposición en China está luchando por su participación en un mercado en contracción. Si usted está en cualquier otro lugar, está operando en un mercado que crece muy por encima del promedio mundial, y su competencia incluye actores que pueden estar distraídos por sus propias amortizaciones relacionadas con China.

Principales impulsores del mercado y vientos en contra

Varias fuerzas están empujando al mercado en direcciones opuestas:

- El gasto en infraestructura en los EE. UU. (la Ley Bipartidista de Infraestructura de 550.000 millones de dólares), Arabia Saudita (Visión 2030) e India (carreteras nacionales y programas de vivienda) está creando una demanda genuina.

- La urbanización continúa en África, el sur de Asia y el sudeste asiático, regiones donde el consumo de cemento per cápita sigue siendo una fracción del pico de China.

- El exceso de capacidad sigue siendo un lastre, particularmente en China y partes de Europa, manteniendo las tasas de utilización muy por debajo de lo óptimo.

- Los costos del carbono están aumentando más rápido de lo que muchos productores anticipaban, con los inicios de la eliminación progresiva de los derechos de emisión gratuitos del RCDE de la UE (EU ETS) y el MAF (CBAM) imponiendo cargos fronterizos a las importaciones intensivas en carbono.

Dónde opera importa más que su tamaño. Ese es el efecto neto de las fuerzas que tiran en direcciones opuestas.

Análisis regional profundo: Dónde está el crecimiento

Comprender las tendencias de la industria del cemento en 2026 requiere mirar más allá de los promedios globales hacia las realidades regionales.

Asia-Pacífico: Sigue siendo el gigante, pero está cambiando

La región de Asia-Pacífico representa el 74,6 % del consumo mundial de cemento (Mordor Intelligence). Ese dominio no está cambiando, pero su composición sí.

China sigue siendo, con diferencia, el mercado de cemento más grande del mundo, pero su participación está disminuyendo en términos absolutos. India, por el contrario, es el motor del crecimiento. El impulso de infraestructura del gobierno indio (incluido el programa de carreteras Bharatmala y la iniciativa de vivienda Pradhan Mantri Awas Yojana) está impulsando un crecimiento de la demanda de dos dígitos en varios estados.

El sudeste asiático cuenta una historia similar: Vietnam, Indonesia y Filipinas están sumando capacidad para atender a los crecientes mercados nacionales de la construcción. Pero las adiciones de capacidad están superando el crecimiento de la demanda en algunos mercados, lo que genera presión sobre los márgenes incluso cuando aumentan los volúmenes.

Para cualquiera que siga el pronóstico de demanda de cemento por región en 2026, la historia de Asia-Pacífico es en realidad dos historias: el declive estructural de China y la expansión impulsada por la infraestructura en India y el sudeste asiático.

Medio Oriente y África: La frontera de más rápido crecimiento

La región de Medio Oriente y África está creciendo a una TCAC del 4,92 %, la más rápida de todas las regiones del mundo. El motor no es un secreto: la Visión 2030 de Arabia Saudita.

El mercado de la construcción en Arabia Saudita se valoró en aproximadamente 105.000 millones de dólares en 2024, con proyecciones que alcanzan los 174.000 millones para 2030 a una TCAC del 8,7 % (ResearchAndMarkets). Megaproyectos como NEOM, The Red Sea Project y Diriyah Gate están consumiendo cemento a un ritmo extraordinario. Se proyecta que solo el sector de la construcción ecológica del reino alcanzará los 33.000 millones de dólares para 2030, creando una demanda paralela de productos de cemento bajos en carbono.

La historia de crecimiento de África está más distribuida, pero no es menos real. Las tasas de urbanización en el África subsahariana se encuentran entre las más altas del mundo, y el consumo de cemento per cápita sigue siendo extremadamente bajo, lo que significa que incluso un modesto crecimiento de los ingresos se traduce en aumentos significativos de la demanda. Heidelberg Materials no construyó la planta de arcilla calcinada más grande del mundo en Ghana por buena voluntad. La construyeron porque la economía funciona: el crecimiento de la demanda africana y los ahorros por la sustitución del clínker se alinean perfectamente.

Punto clave: Si su estrategia de crecimiento no incluye a Medio Oriente o África, está dejando sobre la mesa los mercados de cemento de más rápido crecimiento. Pero el éxito requiere navegar por la complejidad regulatoria y los desafíos logísticos que difieren marcadamente de los mercados maduros.

América del Norte: El auge de la infraestructura se encuentra con la descarbonización

Los 550.000 millones de dólares en nuevos gastos de la Ley Bipartidista de Infraestructura de los EE. UU. son la mayor inversión en infraestructura en una generación. La Asociación de Cemento Portland (PCA) estima que generará una demanda adicional de 46 millones de toneladas de cemento en cinco años.

Pero la historia de América del Norte no se trata solo de volumen. Se trata de la colisión entre el crecimiento de la demanda y los mandatos de descarbonización. La Ley de Reducción de la Inflación (IRA) destinó 127 millones de dólares en fondos del Departamento de Energía hacia proyectos de captura de carbono en el sector del cemento. Las leyes estatales Buy Clean (Compra Limpia), en California, Nueva York, Colorado y otros, están creando preferencias de adquisición por el cemento bajo en carbono.

Para los productores, esto crea un doble imperativo: aumentar la producción para satisfacer la demanda de infraestructura mientras simultáneamente descarbonizan esa producción. Para los gerentes de compras, significa que las opciones bajas en carbono están cada vez más disponibles, pero con una prima que requiere justificación dentro de los presupuestos existentes.

Europa: El laboratorio de la descarbonización

Europa es donde se está construyendo el futuro de la descarbonización de la industria del cemento, y donde el costo de ese futuro se está fijando en tiempo real.

El Régimen de Comercio de Derechos de Emisión de la UE (RCDE UE / EU ETS) es el mecanismo de política más consecuente. Los derechos de emisión gratuitos para los productores de cemento se irán eliminando progresivamente a partir de 2027, con reducciones anuales de 4,3 puntos porcentuales, convergiendo hacia la subasta completa para 2034. Al mismo tiempo, el Mecanismo de Ajuste en Frontera por Carbono (MAF / CBAM) está imponiendo costos de carbono al cemento y al clínker importados, nivelando el campo de juego para los productores europeos que enfrentan mayores costos de cumplimiento.

S&P Global estima que el CBAM elevará los precios del cemento europeo en aproximadamente un 5 %, lo suficiente como para cambiar la economía de la sustitución de clínker, la inversión en combustibles alternativos y el despliegue de CAC (CCS).

Europa se está convirtiendo en un banco de pruebas para cada tecnología de descarbonización en el manual del cemento, y los productores que descubran cómo prosperar bajo estas condiciones exportarán sus conocimientos a nivel mundial a medida que se extienda la fijación de precios del carbono.

Tendencia 1: La descarbonización pasa de ser una promesa a una realidad comercial

Compromisos, hojas de ruta, proyectos piloto: la carpeta de descarbonización de la industria del cemento estaba llena de promesas y carecía de productos comercializados. Esa carpeta se está haciendo más delgada. Entre las tendencias de la industria del cemento en 2026 más significativas, destaca el cambio de la descarbonización hacia la viabilidad comercial. Las tendencias de descarbonización de la industria del cemento en 2026 no se definen por lo que las empresas prometen, sino por lo que están entregando.

Avance en CCUS: Brevik CCS y más allá

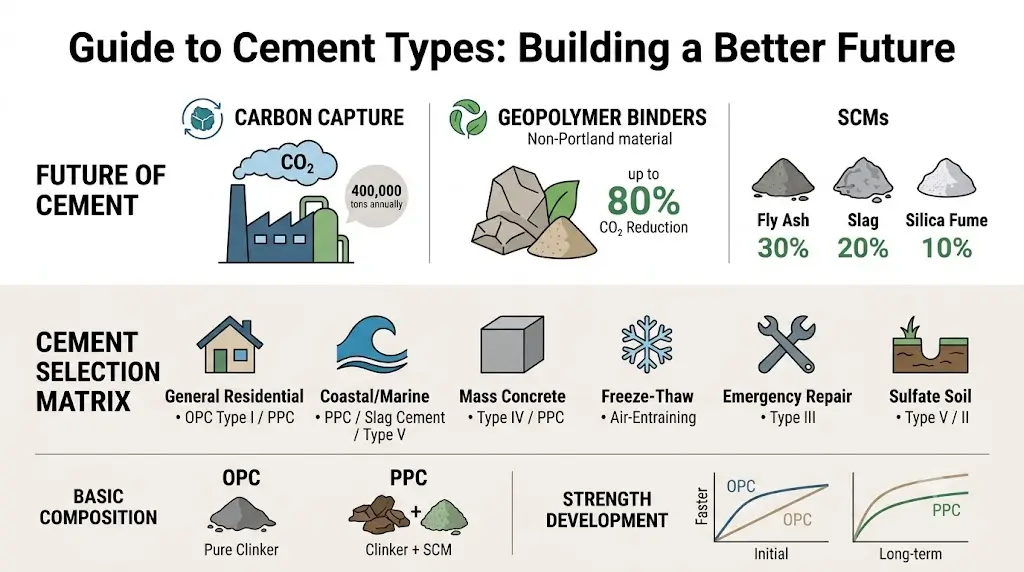

El 18 de junio de 2025, Heidelberg Materials inauguró oficialmente la instalación Brevik CCS en Noruega, la primera planta de captura y almacenamiento de carbono a escala industrial del mundo en una fábrica de cemento. La instalación captura aproximadamente 400.000 toneladas de CO₂ al año, que luego se almacenan permanentemente bajo el Mar del Norte.

Pero la verdadera historia no es la tecnología. Es el producto. Heidelberg Materials lanzó evoZero®, el primer cemento con captura de carbono casi nulo del mundo, y comenzó a entregarlo a clientes de toda Europa en octubre de 2025. Esto no es una exhibición de producción limitada. Es una marca comercial con ahorros de CO₂ verificados, con un precio premium y dirigida a proyectos donde el carbono incorporado importa: certificaciones de construcción sustentable, construcción con mandatos ESG e infraestructura pública con requisitos Buy Clean.

El proyecto Brevik demostró algo que la industria debatió durante mucho tiempo: que la captura de carbono en una planta de cemento puede funcionar a escala industrial y que el producto resultante puede encontrar un mercado dispuesto a pagar por sus atributos de bajo carbono. Eso cambia el cálculo para cada director ejecutivo (CEO) de la industria cementera que sopese la inversión en CCS.

Mientras tanto, el Departamento de Energía de EE. UU. asignó 127 millones de dólares en financiamiento para proyectos de demostración de captura de carbono en plantas de cemento, y varios productores europeos han anunciado proyectos CCS propios, que alimentan la infraestructura compartida de transporte y almacenamiento Northern Lights en el Mar del Norte.

¿Desea comprender cómo se desarrollan en la práctica los aspectos económicos de la captura de carbono? Descargue nuestro informe completo de descarbonización del cemento →

Sustitución de clínker: La revolución silenciosa

La tecnología CCS acapara los titulares. La sustitución de clínker salva los márgenes. La relación clínker-cemento ha caído de aproximadamente el 85 % en el año 2000 a cerca del 75 % en la actualidad, y el ritmo de descenso se está acelerando.

El mecanismo es sencillo: reemplazar el clínker, de alto consumo energético, con materiales cementantes suplementarios (MCS: los ingredientes bajos en carbono que reemplazan al clínker) como la escoria granulada de alto horno, las cenizas volantes, la arcilla calcinada o las puzolanas naturales. Cada punto porcentual de reducción de clínker recorta tanto las emisiones de CO₂ como los costos de combustible.

En mayo de 2025, Heidelberg Materials y CBI Ghana pusieron en marcha la planta de arcilla calcinada más grande del mundo en Tema, Ghana, con una capacidad anual superior a las 400.000 toneladas. La planta reemplaza el clínker importado por arcilla calcinada producida localmente, reduciendo las emisiones de carbono hasta en un 40 % por tonelada de cemento. Para una región que importa gran parte de su clínker, la economía es convincente incluso antes de tener en cuenta el precio del carbono.

¿El problema? Las fuentes tradicionales de MCS están disminuyendo. Los suministros de cenizas volantes y escoria se reducen a medida que cierran las plantas de carbón y los hornos de arco eléctrico reemplazan a los altos hornos. Es por eso que las inversiones en nuevas fuentes de MCS (arcilla calcinada, cenizas volcánicas e incluso finos de hormigón reciclado) se están acelerando. La adquisición de Eco Material Technologies por 2.100 millones de dólares por parte de CRH, completada en septiembre de 2025, fue esencialmente una apuesta a que el suministro de materiales cementantes alternativos valdrá más que el cemento que desplazan.

Combustibles alternativos: Del carbón a los residuos

La transición de los combustibles fósiles a fuentes alternativas avanza, aunque más lentamente de lo que asumen muchas hojas de ruta hacia el cero neto. Las tasas de sustitución de combustibles alternativos han aumentado de aproximadamente el 5 % en 2010 a aproximadamente el 12 % a nivel mundial, con grandes variaciones por región (AIE, Worldmetrics).

Las plantas europeas lideran, y algunas logran tasas de sustitución superiores al 70 %. Holcim invirtió 250 millones de francos suizos (278 millones de dólares) para modernizar su planta suiza y lograr tasas de combustible alternativo que superen el 85 %. Sin embargo, en muchos mercados en desarrollo, las tasas se mantienen en un solo dígito, limitadas por la infraestructura de recolección de residuos y los marcos regulatorios.

La transición de combustibles es importante porque aborda aproximadamente el 40 % de las emisiones directas de CO₂ del cemento. Combinadas con la sustitución de clínker (que aborda el otro 60 % de las emisiones del proceso), las dos palancas juntas pueden ofrecer reducciones de emisiones significativas sin necesidad de CCS, lo que da tiempo para que la economía de la captura de carbono madure.

Mercado del cemento verde: Las cifras

El mercado de cemento verde alcanzó un estimado de 2.940 millones de dólares en 2025 y se proyecta que alcance los 3.290 millones en 2026, creciendo a una TCAC del 11,9 % (Research and Markets). Eso es casi cuatro veces la tasa de crecimiento del mercado de cemento en general, y la trayectoria de crecimiento del mercado de cemento verde en 2026 no muestra signos de desaceleración.

El «cemento verde» es una categoría amplia que abarca los cementos bajos en clínker, los cementos geopoliméricos, los cementos con carbono capturado como evoZero® y los cementos que utilizan altas proporciones de combustibles alternativos. Lo que los une es una propuesta de valor que va más allá de la resistencia a la compresión: ayudan a los constructores a cumplir los objetivos de carbono incorporado, satisfacen los mandatos de adquisiciones ecológicas y obtienen certificaciones como LEED y BREEAM.

La TCAC del 11,9 % señala algo importante: la descarbonización ha desarrollado su propia lógica de mercado (demanda, poder de fijación de precios, diferenciación de marca). Los productores que tratan al cemento bajo en carbono como un centro de costos están perdiendo la oportunidad de ingresos. Aquellos que lo tratan como un producto diferenciado (con el poder de fijación de precios y las relaciones con los clientes para igualarlo) están construyendo la próxima ventaja competitiva.

Punto clave: La descarbonización ha cruzado el umbral comercial. CCS está enviando productos, la sustitución del clínker se está acelerando y el mercado del cemento ecológico crece a casi 4 veces la tasa del cemento convencional. Descarbonícese ahora o pague la prima por llegar tarde. No hay una tercera opción.

Tendencia 2: La transformación digital divide a la industria

Si la descarbonización es la transformación más visible de la industria, la madurez digital es su división más consecuente. Las tendencias futuras de la industria del cemento apuntan a una bifurcación del sector entre las plantas que funcionan con datos y las plantas que funcionan con experiencia, y la brecha de rendimiento entre ellas es asombrosa. La transformación digital es otra de las tendencias de la industria del cemento en 2026 que está remodelando la dinámica competitiva a nivel de planta.

Operaciones impulsadas por IA: Del piloto a la producción

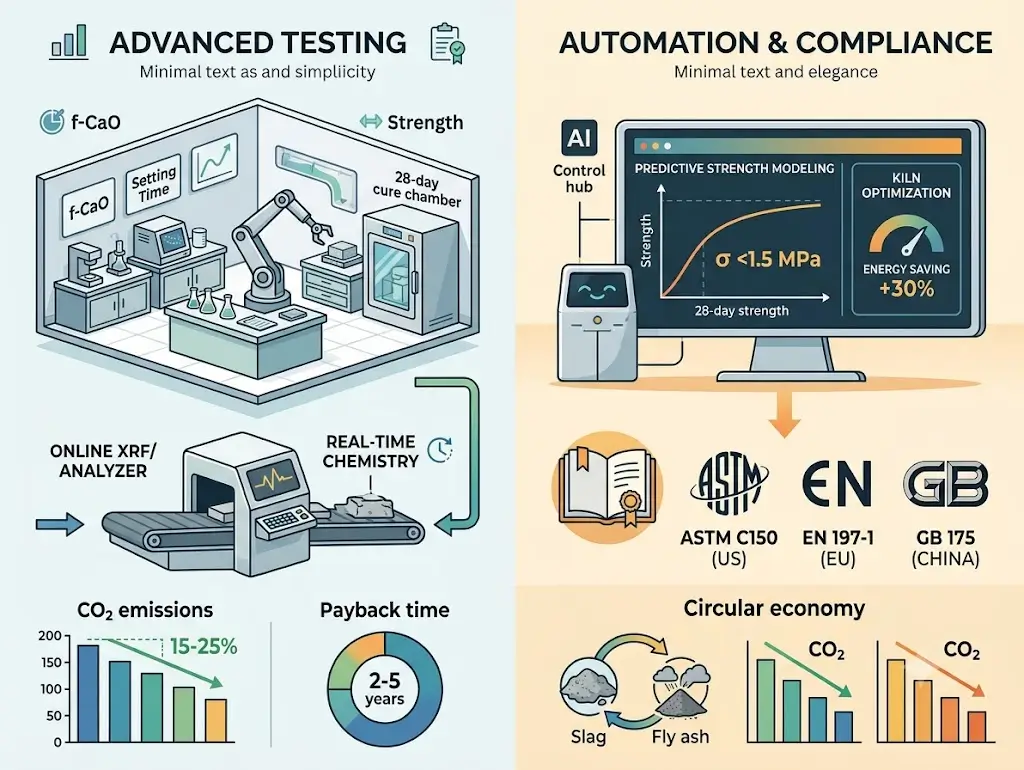

La inteligencia artificial en la producción de cemento ha ido mucho más allá de los paneles de mantenimiento predictivo. En 2026, las plantas líderes están implementando IA para la optimización del horno en tiempo real, el control de calidad automatizado y la gestión autónoma del circuito de molienda.

Considere cómo se ve esto en la práctica: un sistema de IA monitorea cientos de variables de proceso (composición de la materia prima, temperaturas del horno, rendimiento del enfriador y contenido energético del combustible) y ajusta los puntos de referencia cada 30 segundos. Ningún operador puede procesar tantas variables con esa frecuencia. La recompensa: ahorros de combustible del 5 al 8 %, menor variabilidad del clínker y menos desviaciones de calidad que de otro modo requerirían rebajar el grado del producto o reprocesarlo.

La tecnología está probada. Lo que está cambiando en 2026 es la escala de implementación. Los pioneros están pasando de la optimización de un solo proceso (horno, molino o enfriador) al control integrado de toda la planta, conectando la gestión de materias primas, la programación de la producción, la adquisición de energía y la logística en un solo bucle de optimización.

La brecha de madurez digital: Tres niveles de rendimiento

Los datos más sorprendentes en el panorama de las tendencias de la industria del cemento en 2026 no se refieren a lo que logran las mejores plantas, sino a la distancia entre las mejores y el resto. Los análisis de la industria identifican tres niveles distintos de madurez digital:

| Métrica | Plantas Reactivas | Plantas Conectadas | Plantas Inteligentes |

|---|---|---|---|

| OEE (Eficacia General de los Equipos) | 62–68 % | 74–80 % | 85–91 % |

| Intensidad de CO₂ | 0,65–0,72 t/t | 0,58–0,65 t/t | 0,48–0,58 t/t |

| Tiempo de inactividad no planificado | 180–220 hrs/año | 90–130 hrs/año | 40–70 hrs/año |

Pongamos esos números en contexto. Una planta inteligente que funciona a un 88 % de OEE frente a una planta reactiva al 65 %: eso es una brecha de 23 puntos. Pero no es solo un juego de porcentajes. Esa brecha se traduce en aproximadamente un 35 % más de producción vendible de la misma base de activos, menos energía por tonelada y menos de un tercio del tiempo de inactividad no planificado.

Para una planta de 2 millones de toneladas al año, la diferencia de margen entre el rendimiento reactivo e inteligente puede superar los 20 millones de dólares anuales. Eso no es un error de redondeo. Es la diferencia entre invertir en la descarbonización y aplazarla.

La brecha de madurez digital también explica por qué algunos productores pueden permitirse inversiones en CCS y combustibles alternativos mientras que otros no. La transformación digital está facilitando la descarbonización (no reemplazándola, sino haciéndola económicamente factible al liberar el capital y el margen operativo requeridos).

¿Listo para ver dónde se ubican sus operaciones en el espectro de madurez digital? Suscríbase a nuestras perspectivas de la industria para obtener herramientas de evaluación comparativa →

Gemelos digitales, IoT y la fábrica de cemento inteligente

El concepto del gemelo digital (una réplica virtual de la planta física que se actualiza en tiempo real) se ha debatido durante años. En 2026, ya es operativo.

Los principales productores han implementado gemelos digitales que integran datos de sensores IoT, modelos de procesos y rendimiento histórico para simular escenarios operativos antes de implementarlos en la planta real. ¿Desea probar si el cambio a una nueva mezcla de combustibles alternativos mantendrá la calidad del clínker? Ejecute la simulación. ¿Está considerando una receta de alimentación del horno diferente para reducir el factor de clínker? Modélelo primero.

La infraestructura de IoT (desde escáneres de la carcasa del horno hasta analizadores en línea y monitoreo de vibraciones en equipos rotativos críticos) proporciona la base de datos. La computación en la nube (cloud) y en el borde (edge) manejan la velocidad. Los algoritmos convierten todos esos datos en decisiones.

La planta de cemento inteligente no es un concepto del futuro. Es una ventaja competitiva actual que se está capitalizando, porque cada año adicional de datos operativos mejora los modelos, ampliando la brecha entre los líderes y los rezagados digitales.

Punto clave: La madurez digital determina en qué nivel de rendimiento compite, y si puede permitirse la descarbonización en absoluto. La brecha de más de 23 puntos porcentuales de OEE entre las plantas reactivas y las inteligentes representa millones en margen anual. En 2026, la transformación digital no es opcional; es el requisito previo para competir en la economía de la descarbonización.

Tendencia 3: Fusiones y adquisiciones (M&A), consolidación y reasignación de capital

El flujo de acuerdos en la industria cementera le indica hacia dónde se dirige el sector. En 2026, el capital fluye hacia las capacidades de descarbonización y la consolidación regional, no hacia la construcción de nuevos hornos. El panorama de M&A refleja tendencias más amplias de la industria del cemento en 2026: el capital sigue al carbono, no a la capacidad.

Grandes actores, movimientos aún mayores

Holcim completó la escisión de su negocio en América del Norte como Amrize en junio de 2025, logrando una valoración que supera los 30.000 millones de dólares en la Bolsa de Nueva York. La escisión fue la mayor en la historia del sector de materiales de construcción y señaló una estrategia más amplia: concentrar el capital en los mercados donde Holcim tiene ventajas de escala y desplegar ese capital hacia la descarbonización, no hacia la expansión geográfica.

Holcim siguió la separación de Amrize con un agresivo plan de adquisiciones: apuntando a aproximadamente 15 adquisiciones en 2026, principalmente en agregados, hormigón premezclado y soluciones de construcción sustentable. La inversión de 278 millones de dólares para mejorar su planta suiza hasta alcanzar más del 85 % de sustitución por combustibles alternativos ejemplifica la estrategia: invertir en activos que reduzcan la intensidad de carbono de la capacidad existente.

CRH hizo su propia declaración de intenciones con la adquisición de Eco Material Technologies por 2.100 millones de dólares, completada en septiembre de 2025. Eco Material Technologies es el proveedor líder en América del Norte de materiales cementantes suplementarios (precisamente los insumos necesarios para la sustitución de clínker). Esta no fue una apuesta por vender más cemento. Fue una apuesta por vender menos clínker por unidad de cemento y controlar la cadena de suministro que lo hace posible.

Flujos de capital: Financiar la descarbonización, no la expansión

El patrón es claro: los despliegues de capital más importantes en 2025-2026 no se destinan a la capacidad de nuevos hornos (greenfield). Se dirigen hacia:

- Infraestructura de captura de carbono (Brevik de Heidelberg Materials, seguido de múltiples anuncios de proyectos de CCS en Europa)

- Cadenas de suministro de MCS (el acuerdo de CRH con Eco Material Technologies)

- Sistemas de combustibles alternativos (la modernización de la planta suiza de Holcim e inversiones similares en toda Europa)

- Infraestructura digital (automatización de plantas, plataformas de IA, redes de sensores IoT)

El viejo manual de estrategias («construir capacidad donde la demanda esté creciendo») se está archivando. El nuevo es: descarbonizar la capacidad donde los costos del carbono estén aumentando. La diferencia es importante porque recompensa un conjunto diferente de capacidades (ingeniería de procesos, experiencia en sustitución de combustibles y optimización digital) por encima de la pura escala bruta.

Dalmia Cement adquiere Jaiprakash Associates

La historia de consolidación del cemento en India merece una mención propia. En mayo de 2026, Dalmia Bharat anunció la adquisición de los activos cementeros de Jaiprakash Associates por 28.500 millones de rupias (aproximadamente 340 millones de dólares), agregando 5,2 millones de toneladas de capacidad en Madhya Pradesh y Uttar Pradesh. El acuerdo elevó la capacidad total de Dalmia Bharat a 54,7 MTPA (millones de toneladas anuales).

Esta adquisición es emblemática de la ola de M&A de cemento en la India: los productores de nivel medio están siendo absorbidos por actores más grandes que buscan densidad regional y economía de escala. La Comisión de Competencia de la India aprobó el acuerdo en agosto de 2025, y los activos fueron adquiridos del Grupo Adani, que a su vez había comprado Jaiprakash Associates a través de procedimientos de insolvencia.

Para India (el segundo mercado de cemento más grande del mundo y el centro de demanda de mayor crecimiento), la consolidación está siendo impulsada por la necesidad de alcanzar la escala requerida tanto para la eficiencia de costos como para la inversión en descarbonización.

Punto clave: El capital sigue al carbono, no a la capacidad. Los mayores acuerdos de 2025-2026 (la escisión de Amrize de Holcim, la adquisición de MCS por 2.100 millones de dólares de CRH, la inversión en CCS de Heidelberg Materials) apuntan todos a la misma conclusión: la industria está reasignando capital de la construcción de más hornos a hacer que los hornos existentes sean más limpios y más inteligentes.

Tendencias de la industria del cemento en 2026: Fuerzas políticas y regulatorias

La política no es solo el contexto de fondo de las tendencias de la industria del cemento en 2026; es el principal impulsor de la ventaja competitiva. Tres fuerzas regulatorias están remodelando la industria simultáneamente.

La fijación de precios del carbono se globaliza

El RCDE de la UE (EU ETS) sigue siendo el sistema de fijación de precios del carbono más importante del mundo para el cemento. Con el inicio de la eliminación progresiva de los derechos de emisión gratuitos en 2027 (reduciéndose en 4,3 puntos porcentuales anuales hacia la subasta completa para 2034), los productores de cemento europeos se enfrentan a una curva de costos del carbono en fuerte ascenso.

El MAF (CBAM) añade una segunda capa: el cemento y el clínker importados ahora conllevan un cargo fronterizo de carbono equivalente a lo que pagan los productores de la UE bajo el ETS. S&P Global estima que esto elevará los precios del cemento europeo en aproximadamente un 5 %, lo suficiente como para cambiar la economía de la sustitución de clínker, los combustibles alternativos y la inversión en CCS de algo opcional a algo necesario.

Fuera de Europa, el precio del carbono se está extendiendo. El sistema federal de fijación de precios del carbono de Canadá, varias políticas climáticas a nivel estatal de EE. UU. y esquemas emergentes en Asia están creando señales de costos que favorecen al cemento bajo en carbono.

Objetivos nacionales de descarbonización

Múltiples países han establecido objetivos de descarbonización específicos para el cemento:

- India tiene como objetivo reducir la relación clínker-cemento a 0,60 para 2030 (desde aproximadamente 0,75 en la actualidad).

- La UE se enfoca en una reducción del 30 % en las emisiones del sector del cemento para 2030 en comparación con los niveles de 1990.

- La Visión 2030 de Arabia Saudita incluye normas de construcción ecológica que favorecen los materiales de construcción bajos en carbono.

- Los objetivos duales de carbono de China (pico de emisiones para 2030, neutralidad de carbono para 2060) se están filtrando lentamente en la política de la industria cementera, aunque su cumplimiento sigue siendo desigual.

Estos objetivos no son aspiracionales: se están traduciendo en códigos de construcción, mandatos de adquisiciones e incentivos fiscales que crean una demanda de mercado real de cemento con bajas emisiones de carbono.

Mandatos de adquisiciones ecológicas

Las leyes de Compra Limpia (Buy Clean) en EE. UU. (California, Nueva York, Colorado, Oregón y otros) exigen que los proyectos de construcción financiados por el estado consideren el carbono incorporado en los materiales de construcción, incluido el cemento. El gobierno federal de EE. UU. ha seguido el ejemplo con disposiciones Buy Clean en la Ley de Reducción de la Inflación.

En Europa, Level(s) (el marco de la UE para edificios sostenibles) está creando una metodología común para evaluar y reportar el desempeño ambiental del ciclo de vida de los edificios, incluida la huella de carbono del cemento utilizado.

Para los gerentes de compras, estos mandatos están creando tanto oportunidades como complejidad. Oportunidad, porque justifican pagar una prima por opciones bajas en carbono. Complejidad, porque verificar las afirmaciones sobre el carbono incorporado requiere datos confiables, y esa infraestructura de datos aún se está construyendo.

Su próximo movimiento: Qué significan estos cambios para productores, inversores y compradores

Su lugar en la cadena de valor determina lo que significan para usted las tendencias de la industria del cemento en 2026. Los imperativos son diferentes para los productores, los inversores y los gerentes de compras.

Para los productores de cemento

1. Deje de optimizar para los promedios globales. La divergencia de China significa que su posición regional importa más que su rango global. Si tiene una gran exposición a China, su estrategia debe centrarse en la eficiencia y la consolidación, no en el crecimiento. Si se encuentra fuera de China, el crecimiento está disponible, pero debe capturarlo antes de que lleguen competidores con capital liberado.

2. Trate la descarbonización como una fuente de ingresos, no como un centro de costos. El mercado de cemento verde está creciendo a una TCAC del 11,9 %. evoZero® es un producto de marca, no un ejercicio de cumplimiento. Cada punto porcentual de sustitución de clínker que logre reduce tanto su factura de carbono como su costo de combustible. Cada tonelada de CO₂ capturado que pueda verificar y vender como producto premium crea un margen que el cemento convencional no puede igualar.

3. Invierta en infraestructura digital antes que en infraestructura de descarbonización. Los datos son claros: las plantas inteligentes (85-91 % de OEE) generan el excedente operativo necesario para financiar CCS, sistemas de combustibles alternativos y abastecimiento de MCS. Las plantas reactivas (62-68 % de OEE) tienen márgenes demasiado limitados para costear la transición. La madurez digital es la puerta de entrada a la economía de la descarbonización.

Para los inversores

1. Siga la cadena de suministro de MCS. La apuesta de 2.100 millones de dólares de CRH por Eco Material Technologies indica que el cuello de botella en la descarbonización del cemento no es la demanda de cemento bajo en carbono, sino el suministro de los materiales necesarios para producirlo. Las empresas que controlan los MCS, la producción de arcilla calcinada y el procesamiento de combustibles alternativos tienen una ventaja estructural.

2. Favorezca la densidad regional sobre la diversificación global. El modelo de escisión de Holcim-Amrize (crear campeones regionales enfocados en lugar de multinacionales en expansión) está demostrando ser más creativo en la generación de valor. Los mercados tienen diferentes costos de carbono, trayectorias de demanda y dinámicas competitivas. El enfoque regional permite una mejor asignación de capital.

3. Observe la brecha de madurez digital como un indicador adelantado. La brecha de OEE de más de 23 puntos porcentuales entre plantas reactivas e inteligentes se reflejará en los estados financieros dentro de 2-3 años como una divergencia de márgenes. Las empresas que invierten en infraestructura digital ahora están construyendo la ventaja de costos que financiará su descarbonización más adelante.

Para los gerentes de compras

1. Comience a especificar las exigencias de carbono incorporado ahora. Las leyes de Compra Limpia y los requisitos de informes ESG están haciendo que la adquisición de cemento con bajo contenido de carbono no solo sea preferible sino obligatoria para muchos proyectos. Construir relaciones con proveedores bajos en carbono hoy evita tener que lidiar con suministros limitados mañana.

2. Comprenda la estructura de primas del cemento ecológico. El cemento bajo en carbono cuesta más, pero la prima varía ampliamente dependiendo de la tecnología (sustitución de clínker vs. CCS vs. combustibles alternativos) y de la infraestructura de verificación detrás de las afirmaciones. Solicite Declaraciones Ambientales de Producto (DAP / EPD) y verificación de terceros.

3. Considere el costo total de propiedad, no solo el costo unitario. Un cemento con menor carbono incorporado puede costar un 5-15 % más por tonelada, pero podría ahorrar un 20-30 % en costos de cumplimiento de carbono a nivel de proyecto, incentivos fiscales y primas por certificaciones ecológicas.

Conclusión: Tendencias de la industria del cemento en 2026 — El punto de inflexión

Basta de hablar. Los números están aquí y no negocian.

Tres cambios estructurales definen este punto de inflexión en las tendencias de la industria del cemento en 2026. La divergencia de China significa que los agregados globales no tienen sentido: la estrategia debe ser regional. La comercialización de la descarbonización (liderada por Brevik CCS, evoZero® y el mercado de cemento verde de 3.290 millones de dólares) significa que el cemento bajo en carbono ya no es una curiosidad de investigación; es un producto competitivo con clientes y márgenes reales. La transformación digital ha dividido a la industria en niveles de rendimiento tan distantes que bien podrían estar en industrias diferentes, y solo el nivel superior puede permitirse los costos de transición de la descarbonización.

Los flujos de capital confirman la dirección: 2.100 millones de dólares para cadenas de suministro de MCS, 278 millones para infraestructura de combustibles alternativos, y miles de millones más para el despliegue de CCS. Estas tendencias de la industria del cemento en 2026 confirman que el capital está siguiendo al carbono, no a la capacidad.

Para los productores, el imperativo es claro: invertir en bases digitales, acelerar la sustitución del clínker y posicionar el cemento bajo en carbono como un producto premium de marca. Para los inversores, la oportunidad está en la infraestructura habilitadora (MCS, combustibles alternativos y plataformas digitales) que hace posible la transición. Para los gerentes de compras, el momento de construir relaciones de suministro bajo en carbono es ahora, antes de que la demanda supere a la oferta, aún limitada.

Las tendencias de la industria del cemento en 2026 demuestran que «difícil de mitigar» ya no significa «imposible de rentabilizar». Los productores, inversores y compradores que reconozcan esa distinción primero tendrán una ventaja inicial significativa.

Comience a explorar nuestra plataforma de datos de la industria del cemento → Acceda a pronósticos de demanda regional, escenarios de fijación de precios del carbono y evaluaciones de madurez digital en un kit de herramientas integrado.

Preguntas Frecuentes (FAQ)

¿Cuáles son las principales tendencias de la industria del cemento en 2026?

Las tres tendencias clave de la industria del cemento en 2026 son: 1) La descarbonización pasando de proyectos piloto a una realidad comercial, destacada por la planta Brevik CCS de Heidelberg Materials y la marca evoZero®; 2) La transformación digital creando una brecha de rendimiento entre las plantas inteligentes (85-91 % OEE) y las plantas reactivas (62-68 % OEE); y 3) La reasignación de capital desde la capacidad de nuevos hornos hacia las cadenas de suministro de descarbonización, ejemplificada por la adquisición de Eco Material Technologies por parte de CRH por 2.100 millones de dólares.

¿Qué tamaño tiene el mercado de cemento verde en 2026?

El crecimiento del mercado de cemento verde en 2026 muestra que el mercado alcanzó un estimado de 2.940 millones de dólares en 2025 y se proyecta que alcance los 3.290 millones en 2026, creciendo a una TCAC del 11,9 %, casi cuatro veces la tasa de crecimiento del mercado general del cemento (Research and Markets).

¿Por qué está disminuyendo la demanda de cemento en China en 2026?

La producción de cemento de China cayó aproximadamente un 10 % en 2024 y la contracción continúa debido al desapalancamiento del sector inmobiliario (post-Evergrande), el estancamiento de las tasas de urbanización, la disminución de la población y el fin del gasto en infraestructura de dos dígitos. Este cambio estructural no es cíclico; es una reestructuración permanente.

¿Cuál es el tamaño del mercado del cemento en 2026?

El pronóstico mundial de la industria del cemento sitúa el mercado entre 411.000 y 436.000 millones de dólares en 2026, frente a los 384.000 a 426.000 millones de 2025, dependiendo de la fuente (Fortune Business Insights; Mordor Intelligence). La producción mundial alcanzó aproximadamente 4.370 millones de toneladas en 2025, con proyecciones hacia 5.510 millones de toneladas para 2031.

¿Cómo afecta el CBAM (MAF) a la industria del cemento en 2026?

El CBAM (Mecanismo de Ajuste en Frontera por Carbono) es el impuesto fronterizo al carbono de la UE que impone costos de carbono al cemento y al clínker importados, equivalentes a lo que los productores de la UE pagan en el marco del ETS. S&P Global estima que el CBAM elevará los precios del cemento europeo en aproximadamente un 5 %, cambiando la economía de la sustitución del clínker, los combustibles alternativos y la inversión en CCS de algo opcional a algo necesario.